Wat is General Journal?

Het algemene journaal is het journaal van het bedrijf waarin de eerste registratie van alle transacties wordt gedaan die niet worden geregistreerd in een van de speciale journaals die door het bedrijf worden bijgehouden, zoals inkoopdagboek, verkoopdagboek, kasboek, enz.

Elke keer dat zich een gebeurtenis voordoet of een transactie plaatsvindt, wordt deze in een dagboek geregistreerd. Er zijn twee soorten tijdschriften: een speciaal tijdschrift en een algemeen tijdschrift.

Een speciaal tijdschrift registreert speciale gebeurtenissen of transacties die verband houden met het betreffende tijdschrift zelf. Er zijn hoofdzakelijk vier soorten speciale dagboeken: verkoopjournaal, kasontvangstjournaal, inkoopdagboek en kasuitbetalingsdagboek. Het bedrijf kan meer gespecialiseerde tijdschriften hebben, afhankelijk van de behoeften en het soort transacties, maar de bovengenoemde vier tijdschriften bevatten het grootste deel van de boekhoudkundige activiteiten.

Alle andere transacties die niet zijn geboekt op een speciale journaalrekening voor in een dagboek . Het kan de volgende soorten transacties hebben:

- Debiteuren

- Schulden

- Uitrusting

- Gecumuleerde afschrijving

- Uitgaven

- Rentebaten en -lasten etc.

Algemene journaalboekhouding

Dubbel boekhouden is de meest gebruikelijke methode voor algemene journaalboekhouding. Elke zakelijke transactie wordt gedaan door een uitwisseling tussen twee rekeningen. Er zijn twee gelijke en tegengestelde rekeningen voor alle transacties, namelijk creditcards en debiteringen. Dus als een transactie in een journaal wordt geregistreerd, wordt de ene rekening gedebiteerd en de andere gecrediteerd.

Een bedrijf koopt bijvoorbeeld $ 5000 aan voorraad met contant geld. Er zou een boeking in het journaal worden gemaakt waarbij de geldrekening met $ 5000 wordt verlaagd en de voorraadrekening met $ 5000 wordt verhoogd.

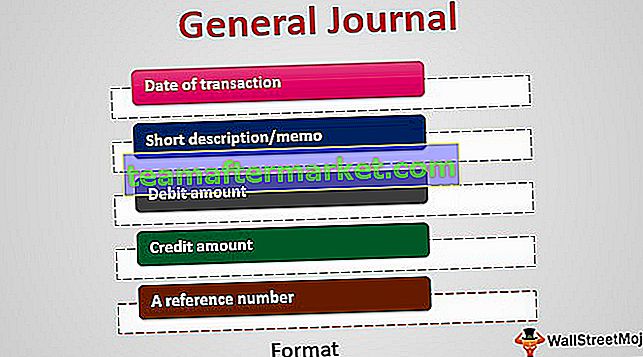

Algemeen journaalformaat

Het biedt de chronologische volgorde van alle niet-gespecialiseerde activiteiten. Het bestaat uit 4 of 5 kolommen:

- Datum van transactie

- Korte beschrijving / memo

- Debetbedrag

- Hoeveelheid krediet

- Een referentienummer (verwijzend naar het journaalboek als een eenvoudige indicator)

Algemene tijdschriftvoorbeelden

In de bovenstaande tabel met algemene dagboekvoorbeelden kunnen we elke transactierecord zien als twee regels: één debet- en één creditrekening.

Stroomproces

Laten we eens kijken naar het stroomproces van boekingen voordat en nadat het in het dagboek is opgenomen. Voordat de invoer wordt gemaakt, moet de maker beslissen:

- de rekeningen waarop de transactie betrekking heeft

- welke rekening moet worden gedebiteerd en welke rekening moet worden gecrediteerd

Na het invoeren van boekingen in het dagboek in de boekhouding, worden alle transacties samengevat en geboekt in het grootboek.

Een grootboek is een rekening voor de definitieve boeking, een hoofdrekening die de transacties in het bedrijf samenvat. Het heeft individuele rekeningen die activa, passiva, eigen vermogen, inkomsten, uitgaven, winsten en verliezen registreren.

Enkele voorbeelden van rekeningen in het grootboek:

- Debiteuren (een activarekening)

- Te betalen rekeningen (een passiefrekening)

- ingehouden winsten (een vermogensrekening)

- productverkoop (een inkomstenrekening)

- kosten van verkochte goederen (een onkostenrekening)

Samenvattend: elke boekhoudkundige transactie wordt opgeslagen in een journaal dat fungeert als een tussenliggende opslagplaats van informatie, die vervolgens wordt opgenomen in een grootboek. Het grootboek wordt op zijn beurt gebruikt om deze informatie samen te voegen in de financiële overzichten van een bedrijf, die een initiële proefbalans worden genoemd.

Toepassingen

We bespraken het gebruik van dagboeken bij het registreren van de transacties van het bedrijf, en het wordt gebruikt in de boekhouding van algemene dagboeken. Een tijdschrift kan ook worden gebruikt om te beleggen. Een individuele handelaar of een professionele fondsbeheerder kan een tijdschrift vormen waarin hij de details van de transacties gedurende de dag registreert. Deze records kunnen worden gebruikt voor belasting-, audit- en evaluatiedoeleinden.

Deze records kunnen traders helpen om hun handels- en investeringsprestaties gedurende een bepaalde tijd te evalueren en hen informatie te geven over hun mislukkingen en successen. De handelaren kunnen van het verleden leren en in toekomstige transacties verbeteren.

Zo'n tijdschrift bestaat over het algemeen uit winstgevende en niet-winstgevende transacties, watchlists, pre- en post-market condities en analyses en notities over elke transactie die wordt gekocht of verkocht.

Technologische vooruitgang

Hoewel deze in de praktijk zijn sinds de tijdregistratie wordt gedaan, wordt er door de technologische vooruitgang en bijna alle bedrijven en zelfs kleine bedrijven boekhoudsoftware voor algemene tijdschriften gebruikt. Door deze transacties eenvoudig in te voeren in deze software, worden ze geregistreerd in de journaal- en grootboekrekeningen. Veel van deze software bieden eenvoudige vervolgkeuzemenu's om de transacties vast te leggen, waardoor complexe en vervelende taken erg gemakkelijk worden.

Gevolgtrekking

Algemeen journaal is een eerste administratie die alle transacties registreert, behalve degene die zijn geregistreerd in een speciaal journaal zoals kasboek, inkoopdagboek, enz. Het vermeldt de datum van de transactie, beschrijving, krediet- en debetgegevens in een dubbel boekhoudsysteem. Deze journaalboekingen worden vervolgens gebruikt om een grootboek te vormen en de informatie wordt overgebracht naar de respectievelijke rekeningen van het grootboek. De grootboeken worden vervolgens gebruikt om proefbalansen te maken en tot slot de financiële overzichten. Deze tijdschriften waren echter beter zichtbaar in de dagen voor handmatige archivering. Met de komst van de technologie is het bijhouden van gegevens eenvoudig geworden doordat alle informatie wordt opgeslagen in een enkele opslagplaats zonder dat er speciale tijdschriften in gebruik zijn.