Wat zijn verhandelbare effecten?

Verhandelbare effecten zijn de liquide activa die gemakkelijk kunnen worden omgezet in contanten die worden gerapporteerd onder de vlottende activa op de balans van het bedrijf en het belangrijkste voorbeeld hiervan is commercial paper, schatkistpapier, commercial paper en de andere verschillende geldmarktinstrumenten. .

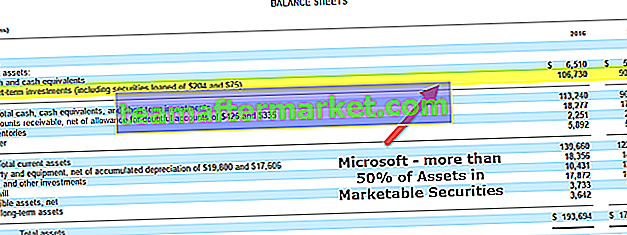

Deze effecten zijn essentiële beleggingscategorieën en zijn favoriet bij grote ondernemingen. Zoals aangegeven in de onderstaande afbeelding, heeft Microsoft meer dan 50% van zijn totale activa als kortetermijninvesteringen of verhandelbare effecten.

Kenmerken van verhandelbare effecten

Welnu, er zijn veel kenmerken van deze effecten, maar de twee belangrijkste waardoor ze zich onderscheiden van de rest, worden hieronder toegelicht.

# 1 - Zeer vloeibaar

- Het is misschien wel het meest cruciale kenmerk dat elk financieel instrument moet hebben om ze als verhandelbare waarde te classificeren.

- Deze effecten zijn zeer liquide en kunnen binnen korte tijd en tegen een redelijke prijs gemakkelijk in contanten worden omgezet.

- Wat neerkomt op een korte tijd hoeft nergens te worden gedefinieerd, maar volgens de conventies en algemeen aanvaarde principes zou deze duur minder dan een jaar moeten zijn.

- Enkele van de voorbeelden van instrumenten die de volgende kenmerken vertonen en daarom worden geclassificeerd als verhandelbare effecten, zijn commercial paper, schatkistpapier, te ontvangen wissels en andere kortlopende instrumenten.

# 2 - Gemakkelijk overdraagbaar

- Om zeer liquide te zijn, moeten deze effecten gemakkelijk overdraagbaar zijn.

- De zeer liquide en gemakkelijk overdraagbare kenmerken van deze effecten zijn complementair aan elkaar.

- Dergelijke effecten zijn instrumenten die gemakkelijk op een beurs of anderszins overdraagbaar zijn.

De bovenstaande twee kenmerken kunnen worden gebruikt om elk effect als verhandelbare effecten te classificeren.

Laten we aan de hand van een praktische illustratie begrijpen hoe dit als classificatiemiddel moet worden gebruikt.

Voorbeelden van verhandelbare effecten

Bedrijf X Inc. belegt in Amerikaanse staatsobligaties met een looptijd van 30 jaar in het boekjaar 2016. De financiële controller van het bedrijf, de heer Adam Smith, staat voor een dilemma of deze investeringen al dan niet als deze effecten moeten worden geclassificeerd. .

Oplossing - Zoals hierboven besproken, moet de classificatie van effecten als verhandelbare effecten worden beoordeeld op basis van twee cruciale kenmerken: zeer liquide en gemakkelijk overdraagbaar.De classificatie van dergelijke effecten is niet gebaseerd op de tijdsduur waarvoor de beleggers ze aanhouden. Verhandelbare effecten op de balans kunnen langlopend of kortlopend zijn. Overheidseffecten hebben doorgaans een lange looptijd. De looptijd van de Amerikaanse schatkist kan bijvoorbeeld 30 jaar of slechts 28 dagen bedragen. Overheidsveiligheid is een van de voorkeursvormen van investeringen die door veel Fortune 500-bedrijven worden gebruikt. Hoewel deze effecten niet beloven de hoofdsom gedurende 30 jaar aan de belegger terug te geven, kunnen ze relatief snel op de obligatiemarkt worden verkocht. Daarom zijn ze zeer vloeibaar en gemakkelijk overdraagbaar. Ze worden dus geclassificeerd als verhandelbare effecten.

Zie ook onderstaande voorbeelden van Microsoft. We merken op dat beleggingen met een looptijd van minder dan 3 maanden worden geclassificeerd als kasequivalenten, en beleggingen met een looptijd van meer dan drie maanden en minder dan een jaar worden geclassificeerd als kortetermijnbeleggingen.

bron: Microsoft

# 3 - Lager rendement

- Het rendement op een waardepapier is recht evenredig met het risico dat eraan is verbonden.

- Hoe hoger het risico, hoe hoger het rendement.

- Aangezien deze effecten zeer liquide en gemakkelijk overdraagbaar zijn, zijn de ermee verbonden inflatie * en het risico op wanbetaling * zeer laag in vergelijking met andere soorten effecten.

- Een belegger moet bij de keuze van deze effecten een afweging maken tussen risico en rendement.

Verschillende soorten risico's verbonden aan een beveiliging

- Standaardrisico: Standaardrisico is de kans dat de emittent of lener op de vervaldatum niet in staat zal zijn om zijn schuldverplichtingen te betalen.

- Renterisico: Renterisico is het risico dat samenhangt met het vastrentende instrument, zoals obligaties, obligaties waarvan de waarde afneemt als gevolg van een rentestijging.

- Ik nflation risico: In tegenstelling tot het renterisico, die alleen vastrentende instrumenten beïnvloedt. Het inflatierisico is van invloed op alle soorten effecten. Hoewel het elke economie beïnvloedt, is het een effect dat meer wordt gezien in de economie met hoge inflatie, waar het prijsniveau van grondstoffen elk jaar drastisch stijgt. De stijging van het prijsniveau vermindert de waarde van geld, en de verminderde waarde van geld resulteert in een lager rendement op activa.

# 4 - Verhandelbaarheid

- Verhandelbare effecten hebben een actieve marktplaats waar ze kunnen worden gekocht en verkocht, bijvoorbeeld London Stock Exchange, New York Stock Exchange, enz.

- Verhandelbaarheid is vergelijkbaar met liquiditeit, behalve dat liquiditeit het tijdsbestek is waarbinnen effecten in contanten kunnen worden omgezet. Daarentegen impliceert de verhandelbaarheid het gemak waarmee effecten kunnen worden gekocht en verkocht.

Classificatie

bron: Microsoft

Verhandelbare effecten op de balans kunnen in twee categorieën worden ingedeeld:

- Eigenvermogensinstrumenten: Verhandelbare aandelen zijn eigenvermogensinstrumenten die op effectenbeurzen worden verhandeld. Het gebruikelijke type aandeleneffecten zijn aandelen en preferente aandelen. Dit instrument moet worden aangehouden voor handelsdoeleinden of moet beschikbaar zijn voor verkoop. Als deze aandelen worden verworven om zeggenschap te verwerven, worden deze effecten niet beschouwd als verhandelbare aandelen, maar worden ze in plaats daarvan geclassificeerd als langetermijninvestering op de balans.

- Schuldbewijzen: Verhandelbare schuldbewijzen zijn die schuldbewijzen die op de obligatiemarkt worden verhandeld. Veel voorkomende soorten schuldbewijzen zijn Amerikaanse staatsobligaties, handelspapieren, enz. Deze instrumenten moeten worden aangehouden voor handelsdoeleinden of moeten beschikbaar zijn voor verkoop.

Soorten verhandelbare effecten

Er zijn verschillende soorten verhandelbare effecten. Enkele van de gewone effecten die op de markt beschikbaar zijn, worden hier besproken.

# 1 - Handelspapier

- Commercial papers zijn kortlopende schuldbewijzen met een looptijd van niet meer dan 270 dagen.

- Het zijn ongedekte schulden. Dat wil zeggen, ze worden niet gedekt door onderpand of, met andere woorden, de lener garandeert geen betaling.

- Ze worden gebruikt voor financiering op korte termijn, dwz gebruikt voor de aankoop van voorraden, vlottende activa en het voldoen aan kortlopende verplichtingen.

- Omdat ze niet zijn beveiligd, worden ze uitgegeven door grote instellingen en worden ze gekocht door grote en vermogende bedrijven.

- Regelgevende instanties reguleren ze niet, en dit maakt ze tot een zeer kosteneffectief financieringsmiddel. Ze worden altijd uitgegeven met een korting op de nominale waarde.

# 2 - Wissels of acceptatie door bankiers

- De acceptatie van een bankier is een bedrag dat een lener leent, met een belofte om in de toekomst te betalen, ondersteund en gegarandeerd door de bank.

- Het verschil tussen commercial paper en wissels is dat wissels, in tegenstelling tot commercial paper, een gedekte schuld zijn.

- Net als commercial paper is het ook een financieel instrument op korte termijn dat over het algemeen wordt gebruikt voor de aankoop van inventaris, vlottende activa en het voldoen aan andere kortlopende verplichtingen.

- Acceptaties van bankiers specificeren het geldbedrag, de vervaldatum en de naam van de persoon aan wie de betaling moet worden gedaan.

# 3 - Schatkistpapier (T-rekeningen)

- Deze T-bills zijn kortlopende effecten met een looptijd van minder dan een jaar.

- Op de markt zijn verschillende categorieën T-bills te vinden met een looptijd van drie maanden, zes maanden en een jaar.

- Een van de kenmerken van T-Bills, waardoor ze populair zijn bij gewone beleggers, is dat ze niet in grote coupures worden uitgegeven.

- Ze worden uitgegeven in coupures van $ 1000, $ 5000, $ 10.000 en etc.

- Net als commercial paper worden ze met korting uitgegeven en krijgen beleggers een nominale waarde op de vervaldag.

Laten we de onderstaande illustratie bekijken om te begrijpen hoe korting en retour worden berekend.

De Amerikaanse regering geeft een nominale waarde van 10.000 dollar uit; looptijd zes maanden op $ 9.800.

- In dit geval zal de Investeerder $ 9.800 moeten ophouden voor de aankoop van de T-Bill. Aan het einde van zes maanden kan de investeerder de T-bill voor $ 10.000 aan de regering terugverkopen. Zo verdient hij zichzelf

- $ 200, wat een disconteringsvoet is of het rentetarief dat wordt verdiend door de T-factuur te houden. Daarom wordt er gezegd dat de T-bills altijd met korting worden uitgegeven.

# 4 - Depositocertificaten

- Deze zijn vergelijkbaar met spaarrekeningen.

- Het wordt uitgegeven in plaats van het geld dat voor een bepaalde periode bij een bank is gestort.

- Dit zijn verhandelbare instrumenten en kunnen daarom gemakkelijk worden overgedragen.

- De looptijd van het depositocertificaat varieert van zeven dagen tot één jaar in het geval van commerciële banken en van één jaar tot drie jaar in het geval van financiële instellingen.

Waarom kopen bedrijven verhandelbare effecten met een lage opbrengst?

Voordat we die vraag beantwoorden, kijken we eerst naar een ander voorbeeld van verhandelbare effecten. Hoeveel verhandelbare beveiliging heeft Apple in handen? Apple, het meest gewaardeerde bedrijf van Wall Street, heeft een enorme voorraad van deze effecten.

Op pagina 49 van het jaarverslag van Apple Inc. voor het jaar 2015 zijn de volgende details beschikbaar over de verhandelbare effecten.

Jaarverslag van Apple Inc. voor het jaar dat eindigde in 2015

| Bijzonderheden | Kortlopende effecten (bedrag in 000 ′ miljoen) | Langlopende effecten (bedrag in 000 ′ miljoen) |

| Beleggingsfondsen | 1.628 | - |

| Amerikaanse schatkistpapier | 3.498 | 31.584 |

| Effecten van Amerikaanse agentschappen | 767 | 4.270 |

| Niet-overheidseffecten | 135 | 6.056 |

| Stortingsbewijzen | 1.405 | 877 |

| Reclameblad | 1035 | - |

| Bedrijfsobligaties | 11.948 | 104.214 |

| Gemeentelijke zekerheden | 48 | 904 |

| Door hypotheken en door activa gedekte effecten | 17 | 16.160 |

| Totaal | $ 20.481 | $ 164.065 |

Bron: Apple jaarverslag

Het totale bedrag van deze effecten (korte en lange termijn) dat Apple bezit, bedraagt meer dan $ 184 miljard, terwijl de geldmiddelen en kasequivalenten schamele $ 21 miljard bedragen. Enkele van de essentiële observaties die men kan afleiden door naar de bovenstaande gegevens te kijken, zijn als volgt:

- Apple bezit veel meer van zijn vermogen in verhandelbare effecten ($ 184 miljard) dan in de vorm van contanten ($ 21 miljard). De reden ligt voor de hand, aangezien contant geld geen enkel rendement oplevert, het is beter om fondsen aan te houden in de vorm van dergelijke effecten die rendement bieden met een minimaal risico.

- Het houdt niet al zijn effecten in slechts één instrument. Toch heeft het het gedistribueerd in verschillende soorten verhandelbare effecten, zoals onderlinge fondsen, Amerikaanse schatkistpapier, handelspapier, bedrijfseffecten, enz. De reden voor een dergelijke distributie is om het risico dat verbonden is aan het aanhouden van dergelijke effecten te spreiden.

- Van de verschillende soorten verhandelbare effecten heeft Apple meer dan de helft van zijn middelen geïnvesteerd in bedrijfseffecten (104 + 11 = 125 miljard dollar). Verhandelbare effecten op de balans verschillen aanzienlijk in hun risico- en rendementsprofiel. Certificaatdeposito's, Amerikaanse overheidseffecten en handelspapieren dragen een laag risico met een laag rendement. Aan de andere kant bieden beleggingsfondsen en bedrijfseffecten een hoger rendement met een hoger risico. De mogelijke reden voor Apple om meer dan de helft van zijn verhandelbare waardepapieren in bedrijfsdeposito's aan te houden, zou kunnen zijn vanwege zijn grotere risicobereidheid.

Waarom investeren in verhandelbare effecten?

Laten we nu terugkomen op de bovenstaande vraag. Bijna elk bedrijf zal een bepaald bedrag in verhandelbare effecten investeren. Brede redenen om te investeren in verhandelbare effecten:

- Vervanging voor contant geld - Ze zijn een uitstekende vervanging voor contanten en banksaldi. Inactief geld groeit niet omdat er geen rendement wordt ontvangen door het vast te houden. Aan de andere kant biedt het banksaldo slechts een magere opbrengst. Terwijl dergelijke effecten niet alleen een passend rendement bieden, maar ook de voordelen behouden die gepaard gaan met het aanhouden van geld, aangezien ze zeer liquide en gemakkelijk overdraagbaar zijn.

- Terugbetaling van kortlopende verplichtingen - Elk bedrijf heeft verplichtingen die verder worden opgesplitst in kortlopende en langlopende verplichtingen. Langlopende schulden worden afgelost over een langere periode, doorgaans langer dan een jaar. Ter vergelijking: kortlopende schulden moeten binnen een jaar worden betaald. Bonusuitgaven, inkomstenbelastingkosten, enz. Zijn enkele van de voorbeelden van kortetermijnverplichtingen. Deze effecten zijn de beste manier om kortlopende schulden te betalen, aangezien ze zeer liquide zijn en ondertussen ook de onderneming extra inkomsten opleveren in de vorm van intresten en dividenden.

- Regelgevende vereiste - Om fondsen en leningen van financiële instellingen te werven, moeten bedrijven specifieke richtlijnen en regels volgen die bekend staan als convenanten die de belangen van kredietverstrekkers beschermen. Deze convenanten worden overeengekomen door de lener en geldschieter en worden gespecificeerd in elke leningsovereenkomst. Schuldconvenanten hebben vaak de vorm van ratio's die de lener tijdens de uitleenperiode moet aanhouden. Deze ratio's hebben voornamelijk betrekking op de liquiditeit en de solvabiliteit op lange termijn van bedrijven. Het onderhoud van deze verhandelbare effecten helpt bij het behalen van de solvabiliteitsratio's, aangezien de meeste verhandelbare effecten worden beschouwd als vlottende activa. Dus hoe hoger het aantal van dergelijke effecten, hoe hoger de huidige ratio en liquiditeitsverhouding. (ook Checkout Ratio Analysis)

Gevolgtrekking

Alle bovenstaande kenmerken en voordelen van verhandelbare effecten op de balans hebben ze tot een behoorlijk populair middel van het financiële instrument gemaakt. Bijna elk bedrijf heeft een aantal verhandelbare effecten. De specifieke reden om deze aan te houden hangt in belangrijke mate af van de solvabiliteit en financiële toestand van de onderneming. Ondanks vele voordelen zijn er enkele beperkingen, zoals een laag rendement, risico op wanbetaling en inflatierisico verbonden aan verhandelbare effecten. Het bedrijf houdt ze aan voor handelsdoeleinden of liquiditeitsdoeleinden. Deze worden over het algemeen aangehouden tot hun vervalperiode. Toch kan het bedrijf ze om strategische redenen verkopen vóór de aangegeven vervaldatum, inclusief, maar niet beperkt tot, het anticiperen op een verslechtering van de kredietwaardigheid en het beheer van de duration.

Handige berichten

Original text

- Grondstofinventaris Betekenis

- Het eigen vermogen is opgebouwd uit <