Formule om vooraf bepaalde overheadkosten te berekenen

Vooraf bepaald overheadtarief is dat tarief, dat zal worden gebruikt om een schatting te maken van de projecten die nog moeten beginnen voor overheadkosten. Het zou inhouden dat bekende kosten (zoals loonkosten) worden berekend en vervolgens een overheadtarief (dat vooraf bepaald was) hierop worden toegepast om onbekende kosten (dat is het overheadbedrag) te projecteren. De formule voor het berekenen van een vooraf bepaald overheadtarief wordt als volgt weergegeven

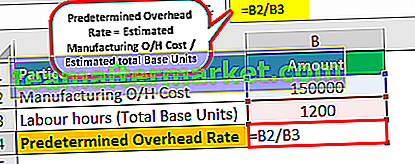

Vooraf bepaald overheadtarief = geschatte fabricagekosten / geschatte totale basiseenheden

Waar,

- O / H is overhead

- Totale basiseenheden kunnen het aantal eenheden of arbeidsuren enz. Zijn.

Vooraf bepaalde berekening van overheadtarief (stap voor stap)

De vooraf bepaalde vergelijking van het overheadtarief kan worden berekend met behulp van de onderstaande stappen:

- Verzamel de totale overheadvariabelen en het totale bedrag dat eraan wordt besteed.

- Zoek een verband tussen de kosten en de toewijzingsbasis, die arbeidsuren of -eenheden kunnen zijn, en verder moet deze continu van aard zijn.

- Bepaal één toewijzingsgrondslag voor de betreffende afdeling.

- Neem nu een totaal van de overheadkosten en verdeel deze vervolgens door de toewijzingsbasis die is bepaald in stap 3.

- Het in stap 4 berekende tarief kan ook worden toegepast op andere producten of afdelingen.

Voorbeelden

Voorbeeld 1

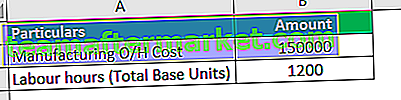

Stel dat X limited een product X produceert en arbeidsuren gebruikt om de overheadkosten van de fabricage toe te wijzen. De geschatte productiekosten bedroegen $ 155.000 en de geschatte arbeidsuren waren 1.200 uur. U moet een vooraf bepaald overheadtarief berekenen.

Oplossing

Hier zijn de arbeidsuren basiseenheden.

Gebruik de volgende gegevens voor het berekenen van het vooraf bepaalde overheadtarief

De berekening van het vooraf bepaalde overheadtarief kan als volgt worden gedaan:

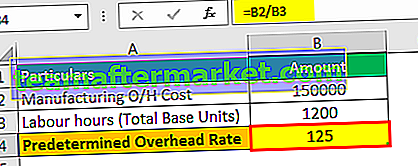

= 150000/1200

Het vooraf bepaalde overheadtarief is -

Vooraf bepaald overheadtarief = 125 per direct arbeidsuur

Voorbeeld # 2

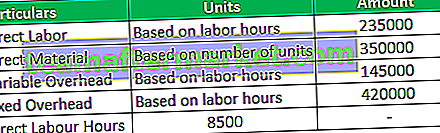

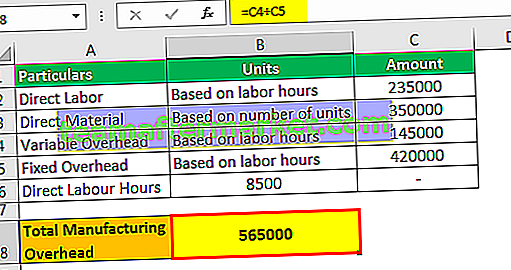

Gambier is hoofd van TVS Inc. Hij overweegt de lancering van het nieuwe product, VXM. Hij wil echter de prijsstelling voor hetzelfde overwegen. Hij heeft het hoofd van de productie gevraagd om de details van de kostprijsberekening te bedenken op basis van de bestaande overheadkosten van het product om hetzelfde toe te passen op product VXM bij het nemen van prijsbeslissingen. De details van de productieafdeling zijn als volgt:

De productiekop wil een vooraf bepaald overheadtarief berekenen, aangezien dat de belangrijkste kosten zijn die aan het nieuwe product VXM zouden worden toegewezen. U moet het vooraf bepaalde overheadtarief berekenen.

Omdat de productiekop het vooraf bepaalde overheadtarief wil berekenen, worden alle directe kosten in de berekening genegeerd, of het nu gaat om directe kosten (arbeid of materiaal).

Oplossing

Berekening van totale productieoverhead

De totale overheadkosten voor fabricage zullen bestaan uit variabele overhead en vaste overhead, die de som is van 145.000 + 420.000, wat overeenkomt met 565.000 totale overheadkosten voor fabricage.

= 145000 + 420000

Totale productie-overhead = 565.000

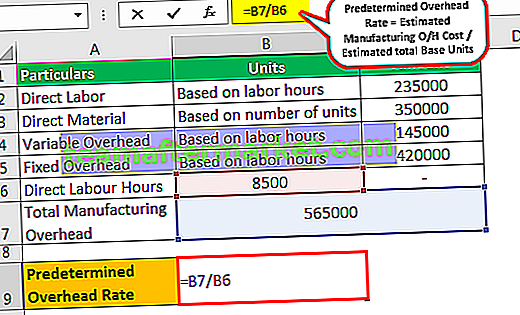

Hier zijn de arbeidsuren basiseenheden

De berekening van het vooraf bepaalde overheadtarief kan als volgt worden gedaan:

= 565000/8500

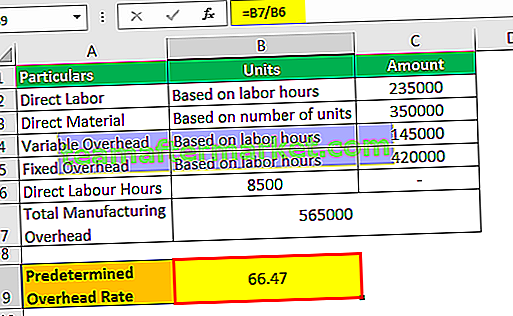

Het vooraf bepaalde overheadtarief is -

= 66,47 per direct arbeidsuur

Daarom zal dit vooraf bepaalde overheadtarief van 66,47 worden toegepast op de prijsstelling van het nieuwe product VXM.

Voorbeeld # 3

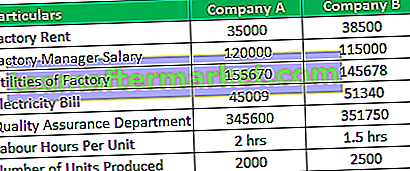

Bedrijf X en bedrijf Y concurreren om een enorme order te verwerven, omdat dat hen veel erkenning zal geven in de markt, en het project is ook lucratief voor hen beiden. Na het bekijken van de algemene voorwaarden van het bieden, verklaarde het dat het bod zou werken op basis van het overheadpercentage. Degene met de laagste krijgt de winnaar van de veiling, aangezien dit project meer overhead met zich meebrengt. Beide bedrijven hebben de volgende overheadkosten gerapporteerd.

U moet het vooraf bepaalde overheadtarief berekenen op basis van bovenstaande informatie en de kansen bepalen van welk bedrijf meer is?

Oplossing:

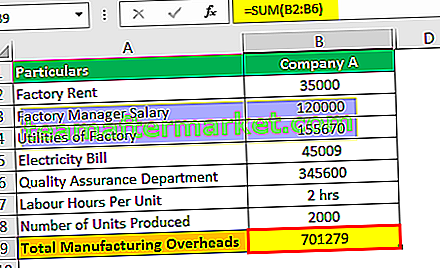

We zullen eerst de totale overheadkosten van de fabricage voor bedrijf A berekenen

= 35000 + 120000 + 155670 + 45009 + 345600

- Totale overheadkosten productie = 701279

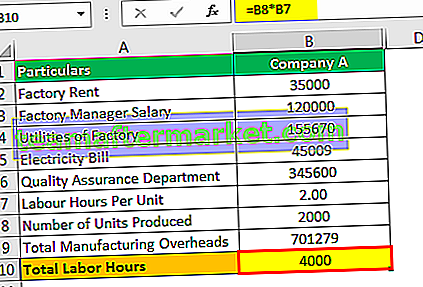

Het totale aantal arbeidsuren is -

= 2000 * 2

- Totaal aantal arbeidsuren = 4000

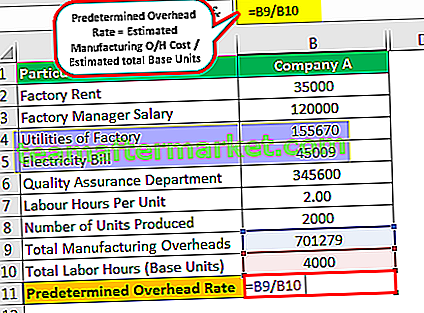

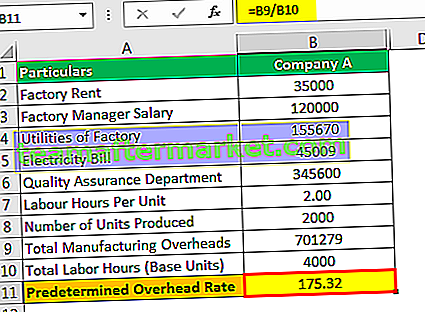

De berekening van het vooraf bepaalde overheadtarief voor bedrijf A is als volgt

= 701279/4000

Het vooraf bepaalde overheadtarief voor bedrijf A is -

Vooraf bepaald overheadtarief = 175,32

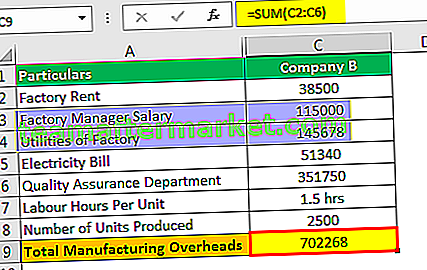

We zullen eerst de totale productiekosten voor bedrijf B berekenen

= 38500 + 115000 + 145678 + 51340 + 351750

- Totale overheadkosten productie = 702268

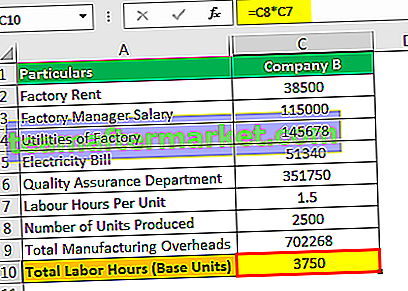

Het totale aantal arbeidsuren is -

= 2500 * 1,5

- Totaal aantal arbeidsuren = 3750

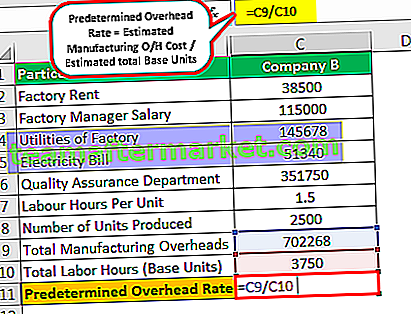

De berekening van het vooraf bepaalde overheadtarief voor bedrijf B is als volgt

= 702268/3750

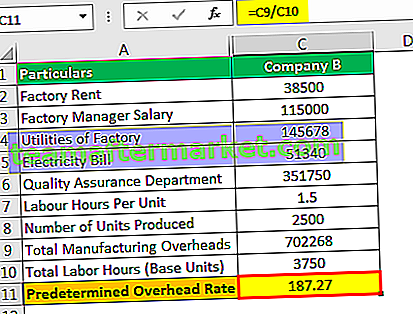

Het vooraf bepaalde overheadtarief voor bedrijf B is -

Vooraf bepaald overheadtarief = 187,27

Daarom lijkt het er voorlopig op dat bedrijf A de winnaar van de veiling zou kunnen zijn, ook al is het arbeidsurengebruik door bedrijf B minder en produceren de eenheden alleen meer omdat het overheadtarief hoger is dan dat van bedrijf A.

Relevantie en toepassingen

Gewoonlijk kunnen in de fabricage-industrie de overheadkosten voor de fabricage voor machine-uren worden vastgesteld aan de hand van het vooraf bepaalde overheadtarief. In het geval van machineproductie kan dit tarief worden gebruikt om de verwachte kosten te identificeren, waardoor het bedrijf de financiële middelen die nodig zijn om de efficiënte en goede werking van de activiteiten en productie te verzekeren, correct kan toewijzen. Verder wordt vermeld, zoals geschat, de reden voor hetzelfde is overhead zijn gebaseerd op schattingen en niet op de werkelijke waarden.