Wat is kasstroom uit bedrijfsactiviteiten (operationele activiteiten)?

Kasstroom uit operationele activiteiten is het eerste van de drie delen van het kasstroomoverzicht dat de instroom en uitstroom van kasmiddelen uit de kernactiviteiten in een boekjaar weergeeft; Operationele activiteiten omvatten geldmiddelen ontvangen van verkopen, gelduitgaven betaald voor directe kosten en betalingen gedaan voor het financieren van werkkapitaal.

Het belangrijkste - Download Cash Flow van Operations Excel-sjabloon

Download Excel-voorbeelden om CFO te berekenen met behulp van directe en indirecte methode

'Kasstroom uit bedrijfsactiviteiten' probeert te kijken naar de instroom en uitstroom van kasmiddelen veroorzaakt door de kernactiviteiten en op zijn beurt te kijken naar de kasstromen die worden gegenereerd door de producten en diensten van het bedrijf. De belangrijkste component die in dit deel van het overzicht wordt weergegeven, toont de wijzigingen die zijn aangebracht in het segment contanten, debiteuren, voorraad, afschrijvingen en crediteuren. De analistengemeenschap bekijken dit gedeelte met hawkeye, omdat het de levensvatbaarheid van het bedrijf dat door het bedrijf wordt geleid, aantoont.

Als het bedrijf op de lange termijn solvabel moet blijven op het nettoniveau, moet de kasstroom uit bedrijfsactiviteiten netto positief blijven (of met andere woorden, de bedrijfsactiviteiten moeten een positieve instroom van kasmiddelen genereren).

Hoe de kasstroom uit operationele activiteiten voorbereiden?

Laten we eens kijken hoe dit gedeelte van het kasstroomoverzicht is opgesteld. Als we de voorbereidingsmethode begrijpen, kunnen we evalueren waar we allemaal naar moeten kijken, zodat we de kleine lettertjes in deze sectie kunnen lezen.

Het beginpunt van deze sectie is het nettoresultaat, dat beschikbaar is in de resultatenrekening van de onderneming. Als alle inkomsten van het bedrijf in de vorm van contanten waren en er zijn geen niet-contante uitgaven, dan blijft dit het hoofdcijfer. Omdat het in werkelijkheid echter niet waar is, moeten de niet-contante kosten en de verkoop op krediet in het jaar worden aangepast. Laten we dit begrijpen aan de hand van een hypothetisch voorbeeld.

Laten we aannemen dat de heer X een nieuw bedrijf begint en heeft gepland dat hij aan het einde van de maand zijn financiële overzichten zal opstellen, zoals de resultatenrekening, de balans en het kasstroomoverzicht.

1e maand : er waren geen inkomsten in de eerste maand en geen dergelijke bedrijfskosten; bijgevolg zal de resultatenrekening resulteren in een nettoresultaat van nul. In de cashflow van de operatie zou het startpunt het nettoresultaat zijn, dat nul zal zijn. Er is echter een afname in contanten met 700 dollar omdat het bedrijf besloot wat voorraden aan te schaffen.

| Kasstroom uit operationele activiteiten (voor de eerste maand) | |

| Netto inkomen | $ - |

| Verhoging van de voorraad | $ -700,00 |

| Kasmiddelen verstrekt (gebruikt) in operationele activiteiten | $ -700,00 |

2e maand : tijdens deze maand kon het bedrijf 10 producteenheden verkopen voor 80 dollar per stuk. De levering van het product vond plaats op de 20e van de maand en de koper kreeg een factuur ter waarde van 800 dollar die op de 10e van de volgende maand verschuldigd was. De kosten van dit verkochte product zijn 500 dollar. Daarom was het netto-inkomen volgens de resultatenrekening $ 300 voor de tweede maand.

| CFO-activiteiten (voor de tweede maand) | |

| Netto inkomen | $ 300,00 |

| Toename van debiteuren | $ -800,00 |

| Afname van de voorraad | $ 500,00 |

| Kasmiddelen verstrekt (gebruikt) in operationele activiteiten | $ - |

Houd er rekening mee dat de bovenstaande kasstroom uit operationele activiteiten slechts voor de tweede maand geldt. De cumulatieve cashflow voor twee maanden zou eruitzien als in de onderstaande tabel.

| CFO-activiteiten (einde van de tweede maand) | |

| Netto inkomen | $ 300,00 |

| Toename van debiteuren | $ -800,00 |

| Verhoging van de voorraad | $ -200,00 |

| Kasmiddelen verstrekt (gebruikt) in operationele activiteiten | $ -700,00 |

Inzicht in deze cumulatieve verklaring van twee maanden: Het nettoresultaat voor de twee maanden dat het bedrijf actief was, was 300 dollar. Aangezien het bedrag nog steeds niet door het bedrijf wordt ontvangen, valt het onder de debiteuren (-800 dollar). Gedurende de twee maanden is de voorraad met 200 dollar gestegen, dus negatief weergegeven in het cumulatieve overzicht. Als gevolg hiervan laten de kasstromen voor de periode van twee maanden zien dat de kasstroom uit operationele activiteiten van de heer X $ 700 negatief is . Dus in eenvoudige bewoordingen heeft een bedrijf goederen meegebracht en ervoor betaald; vandaar dat er een uitgaande kasstroom plaatsvond. Het bedrijf heeft de goederen kunnen verkopen, maar er is nog steeds geen geld ontvangen. Daarom staat het bedrijf op cumulatief niveau negatief tegenover CFO.

3e maand: dit is de maand waarin het kwartaal eindigt voor het bedrijf. Het bedrijf heeft aan het begin van de maand kantoorapparatuur aangeschaft voor 1100 dollar (verantwoord onder bedrijfsactiviteiten). Als gevolg van de aankoop van het bedrijf voor kantoorapparatuur werden gedurende de maand ook niet-contante afschrijvingskosten van 20 dollar gemaakt.

| CFO-activiteiten (voor de derde maand) | |

| Netto inkomen | $ - |

| Afschrijvingskosten terug toegevoegd | $ 20,00 |

| Kasmiddelen verstrekt (gebruikt) in operationele activiteiten | $ 20,00 |

Houd er rekening mee dat bovenstaande CFO slechts voor de derde maand is, de cumulatieve cashflow voor het kwartaal zou eruitzien als die in de onderstaande tabel.

| CFO-activiteiten (einde kwartaal) | |

| Netto inkomen | $ 300,00 |

| Afschrijvingskosten terug toegevoegd | $ 20,00 |

| Toename van debiteuren | $ - |

| Afname van de voorraad | $ -200,00 |

| Kasmiddelen verstrekt (gebruikt) in operationele activiteiten | $ 120,00 |

Inzicht in dit cumulatieve kwartaaloverzicht: Het nettoresultaat voor het kwartaal waarin het bedrijf actief was, bedroeg 300 dollar. Gedurende de drie maanden is de voorraad met 200 dollar gestegen, dus negatief weergegeven in het cumulatieve overzicht. Er is een afschrijvingskost van 20 dollar, die wordt teruggeteld. Als gevolg hiervan laten de kasstromen voor de periode van drie maanden zien dat de kasstroom uit operationele activiteiten van de heer X $ 120 is.

Cashflow uit operaties berekenen - directe methode

Het berekenen van de kasstroom uit bedrijfsactiviteiten met behulp van de directe methode omvat het bepalen van alle soorten contante transacties, inclusief contante ontvangsten, contante betalingen, contante uitgaven, contante rente en belastingen.

Hieronder vindt u stappen om de kasstroom uit bedrijfsactiviteiten te berekenen met behulp van de directe methode:

A) Kassabon: Vertegenwoordigt het werkelijke bedrag aan contanten dat tijdens de periode is ontvangen

B) Contante betaling: vertegenwoordigt het werkelijke bedrag aan contante betalingen aan de leveranciers

C) Kaskosten kunnen verkoop, administratie, R&D en wijzigingen in andere operationele verplichtingen omvatten

D) Alleen aftrek van contanten neemt rentelasten op die in contanten zijn betaald

E) Contante belasting: vertegenwoordigt alleen contante belastingen

Formule kasstroom uit bedrijfsactiviteiten (directe methode) = contante ontvangsten - contante betalingen - contante uitgaven - contante rente - contante belastingen

Het belangrijkste - Download Cash Flow van Operations Excel-sjabloon

Download Excel-voorbeelden om CFO te berekenen met behulp van directe en indirecte methode

Kasstroom uit bedrijfsactiviteiten - Voorbeeld van directe methode

De omzet van de winst-en-verliesrekening van ABC Corporation bedroeg $ 650.000; brutowinst van $ 350.000; verkoop- en administratiekosten van $ 140.000; en inkomstenbelastingen van $ 40.000. De verkoop- en administratiekosten omvatten $ 14.500 voor afschrijvingen.

Bereken de cashflow uit bewerkingen met behulp van de directe methode.

De volgende aanvullende informatie is beschikbaar

- Kassabon = $ 650.000 - ($ 81.000 - $ 65.000) = $ 634.000

- Contante betaling = $ 300.000 - ($ 55.000 - $ 42.000) - (45.000 - $ 38.000) = $ 280.000

- Contante uitgaven = $ 140.000 - $ 14.500 = $ 125.500

- Contante belastingen = $ 40.000

Kasstroom uit operaties met behulp van de directe methode-formule =

$ 634.000 - $ 320.000 - $ 125.500 - $ 40.000 = $ 188.500

Cashflow uit bewerkingen berekenen met behulp van indirecte methode

De berekening van de kasstroom uit bedrijfsactiviteiten met behulp van de indirecte methode begint met het nettoresultaat en past deze aan volgens de wijzigingen in de balans.

Hieronder worden stappen gegeven om de kasstroom uit bedrijfsactiviteiten te berekenen met behulp van de indirecte methode.

Stap 1:

- Begin met het nettoresultaat

Stap 2:

- Aftrekken: identificeer winsten of verliezen die voortvloeien uit financiering en investeringen (zoals winsten uit de verkoop van grond)

Stap 3:

- Toevoegen: niet-contante kosten aan het inkomen (zoals afschrijvingen en afschrijving van goodwill) en alle niet-contante inkomstencomponenten aftrekken.

Stap 4:

- Wijzigingen aan operationele rekeningen optellen of aftrekken .

- Bedrijfsmiddelen: de toename van de saldi van de bedrijfsmiddelen wordt afgetrokken, terwijl de afname van die rekeningen wordt toegevoegd.

- Operationele verplichtingen: Verhogingen van de saldi van rekeningen voor operationele verplichtingen worden toegevoegd, terwijl dalingen worden afgetrokken

Formule kasstroom uit bedrijfsactiviteiten (indirecte methode) = nettowinst + winsten en verliezen uit financiering en investeringen + niet-contante kosten + wijzigingen in de bedrijfsrekeningen

Kasstroom uit bedrijfsactiviteiten - Voorbeeld van indirecte methode

Laten we eens kijken naar hetzelfde Cash Flow from Operations-voorbeeld dat we hebben gebruikt voor het gebruik van de directe benadering.

De omzet van de winst-en-verliesrekening van ABC Corporation bedroeg $ 650.000; brutowinst van $ 350.000; verkoop- en administratiekosten van $ 140.000; en inkomstenbelastingen van $ 40.000. De verkoop- en administratiekosten omvatten $ 14.500 voor afschrijvingen.

Bereken de cashflow uit bewerkingen met behulp van de indirecte methode

De volgende aanvullende informatie is beschikbaar

Aangezien we geen resultatenrekening hebben ontvangen, moeten we snel een resultatenrekening voor hierboven opstellen.

Stap 1: Netto inkomen us $ 170.000

Stap 2: Er zijn geen winsten of verliezen uit financiering en investeringen = $ 0

Stap 3: voeg een afschrijving (niet-contant item) van $ 14.500 toe

Stap 4: Voeg wijzigingen aan operationele rekeningen toe of trek ze af

- Kasuitstroom als gevolg van wijzigingen in debiteuren = 65.000 - 81.000 = -16.000

- Kasinstroom als gevolg van veranderingen in voorraad = 55.000 - 42.000 = 13.000

- Kasinstroom als gevolg van wijzigingen in crediteuren = 45.000 - 38.000 = 7.000

- Totale veranderingen in operationele rekeningen = -16.000 + 13.000 + 7.000 = $ 4.000

Formule Kasstroom uit bewerkingen (indirecte methode) = $ 170.000 + $ 0 + 14.500 + $ 4000 = $ 188.500

Waarom is het belangrijk?

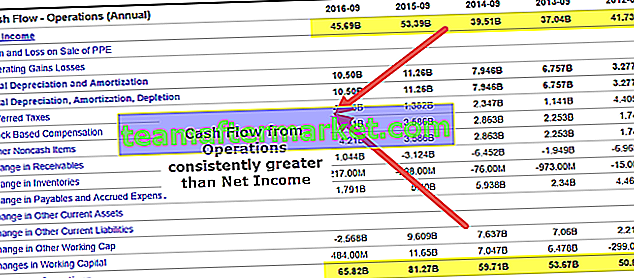

CFO wordt altijd vergeleken met het nettoresultaat van het bedrijf. Als het constant hoger is dan het nettoresultaat, kan veilig worden aangenomen dat de kwaliteit van de inkomsten van het bedrijf hoog is. Het is gezien dat analisten een rode vlag oplichten wanneer de CFO lager is dan het netto inkomen. De vraag is in dit geval waarom het gerapporteerde netto-inkomen niet in contanten verandert voor het bedrijf.

bron: ycharts

De belangrijkste reden waarom een bedrijf bestaat, is om inkomsten te genereren en aandeelhoudersinkomsten te creëren. Dit is de belangrijkste reden waarom de beoordeling of het bedrijf in staat is geweest om cash te genereren uit operationele activiteiten een belangrijk onderdeel is. Vanaf het bovenstaande kunnen we zien dat Apple Incorporation in FY15 $ 81,7 miljard aan cash uit bedrijfsactiviteiten heeft gegenereerd, waarvan $ 53.394 miljard als nettoresultaat.

Laten we nu eens kijken naar de cashflow van een ander bedrijf uit operaties en kijken wat het over het bedrijf zegt. Dit is het geval bij Box. Het bedrijf genereerde jarenlang geen boekhoudkundige winst, maar investeerders bleven geld in het bedrijf steken tegen de achtergrond van een solide zakelijk voorstel.

bron: ycharts

Ons doel is om u het belang van kasstromen in het bedrijf te laten inschatten en hoe deze een cruciale component speelt in de zakenwereld. Denk aan een farmaceutisch bedrijf dat sterk bezig is met R&D, en de kans bestaat dat over een paar jaar een blockbuster gepatenteerd medicijn wordt gelanceerd. In deze periode zullen investeerders kijken of het bedrijf voldoende liquide middelen heeft om in deze periode de activiteiten voort te zetten.

Gevolgtrekking

Zoals we in het artikel hebben gezien, kunnen we zien dat de kasstroom uit bedrijfsactiviteiten een goede indicator is voor de kernactiviteiten van het bedrijf. Het kan een investeerder helpen een inschatting te maken van de activiteiten van het bedrijf en te zien of de kernactiviteiten voldoende geld in het bedrijf opleveren. Als het bedrijf geen geld haalt uit de kernactiviteiten, houdt het over een paar jaar op te bestaan.

Handige berichten

Original text

- Kasstroom uit financiën

- Kasstroom uit investeringen

- Vergelijking van kasstroom en vrije kasstroom

- Voorbeeld van cashflowanalyse <