Wat is auditrisico?

Auditrisico is de waarschijnlijkheid dat de jaarrekening van de onderneming de fout bevat die voor de onderneming van materieel belang is, hoewel deze is geverifieerd en gecontroleerd door de auditor van de onderneming zonder enige voorbehoud hieromtrent.

In eenvoudige bewoordingen wordt controlerisico gedefinieerd als het risico dat financiële overzichten niet echt representatief zijn voor een feitelijke financiële positie van de organisatie of een opzettelijke poging om de feiten te verbergen, ook al bevestigt een controleoordeel dat verklaringen geen afwijkingen van materieel belang bevatten. Dit risico kan van invloed zijn op aandeelhouders, crediteuren en potentiële investeerders.

- Dit risico kan ontstaan als gevolg van een of beide van de twee - Cliënten of Auditors.

- Dit risico kan het gevolg zijn van twee redenen: fouten / fouten of een opzettelijke afwijking.

Top 3 soorten auditrisico's

Hieronder volgen de top 3 soorten:

# 1 - Inherente risico's

Inherent risico is het risico dat door onbeheersbare factoren niet kon worden voorkomen en wordt ook niet gevonden in Audit.

Voorbeeld: transacties met een hoog bedrag in contanten brengen meer inherente risico's met zich mee dan transacties met cheques van hoge waarde.

Bronnen van inherent risico:

- Complexe zakelijke transacties met afgeleide instrumenten;

- Transacties die een hoog beoordelingsniveau vereisen en die kunnen leiden tot het risico niet geïdentificeerd te worden;

- Een bedrijfstak met frequente technologische ontwikkelingen kan de ondernemingen blootstellen aan het risico van veroudering van de technologie.

- Een bedrijf dat in het verleden al bepaalde cijfers verkeerd heeft gerapporteerd, zal dit waarschijnlijk nog een keer verkeerd rapporteren.

# 2 - Risico's beheersen

Controlerisico is het risico van fouten of afwijkingen in de financiële overzichten als gevolg van het falen van interne controles.

Voorbeeld: verzuim van het management om transacties te controleren en te voorkomen die worden uitgevoerd door personeel dat niet bevoegd is om die transacties uit te voeren.

Bronnen van controlerisico:

- Het falen van het management om de juiste en effectieve interne controle voor financiële rapportage in te stellen.

- Verzuim om een goede scheiding van taken te verzekeren tussen mensen die verantwoordelijk zijn voor financiële rapportage;

- Het niet bestaan van de cultuur van behoorlijke documentatie en archivering;

# 3 - Opsporingsrisico's

Het detectierisico is het risico dat de accountant er niet in slaagt om eventuele fouten of afwijkingen in de financiële overzichten te ontdekken, waardoor een onjuist oordeel wordt gegeven over de financiële overzichten van het kantoor.

Voorbeeld: het nalaten van accountants om de voortdurende onjuiste rapportage van financiële overzichten door het bedrijf te identificeren.

Bronnen van detectierisico:

- Slechte auditplanning, selectie van verkeerde auditprocedures door de auditor;

- Slechte interactie en betrokkenheid bij auditmanagement door de auditor;

- Slecht inzicht in de zaken van de klant en de complexiteit van financiële overzichten;

- Verkeerde selectie van steekproefomvang.

Formule voor auditrisico's

Over het algemeen wordt het risico berekend door alle bovengenoemde drie soorten controlerisico's te combineren. De formule is als volgt:

Auditrisico = inherent risico * Controlerisico * DetectierisicoOp basis van bovenstaande risicofactoren kunnen Auditors tot het risiconiveau komen en beslissen over de strategie om ermee om te gaan.

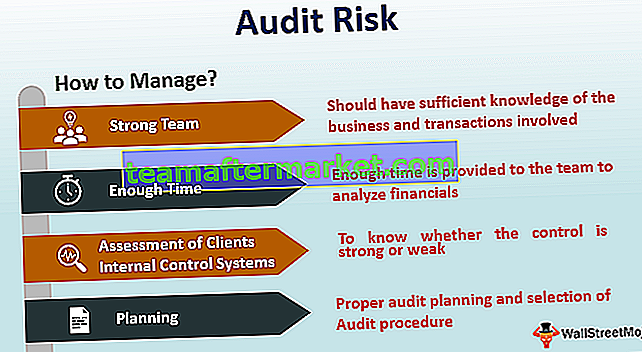

Hoe het auditrisico te minimaliseren?

- Beschikken over een sterk auditteam dat voldoende kennis heeft van het bedrijf en de transacties;

- Het team krijgt voldoende tijd om de financiële gegevens te analyseren;

- Zorgen voor een sterke betrokkenheid bij het management van de firma van de cliënt om de bedrijfsfilosofie en praktijken te begrijpen;

- Zorgen voor goede en adequate bemonsteringstechnieken;

- Nauwkeurige beoordeling van de interne controlesystemen van de klant om te weten of de controle sterk of zwak is;

- Juiste auditplanning en selectie van auditprocedure;