Formule om de impliciete vluchtigheidsformule te berekenen?

Impliciete volatiliteit is een van de belangrijke parameters en een essentieel onderdeel van het Black-Scholes-model, dat een prijsmodel voor opties is dat de marktprijs of marktwaarde van de optie weergeeft. De impliciete volatiliteitsformule geeft weer waar de volatiliteit van de onderliggende waarde in de toekomst zou moeten zijn en hoe de markt ze ziet.

Wanneer men reverse engineering doet in de Black and Scholes-formule om niet de waarde van de optiewaarde te berekenen, maar men neemt input zoals de marktprijs van de optie die de intrinsieke waarde van de optie zal zijn, en dan moet men achteruit en dan werken bereken de vluchtigheid. De volatiliteit die is geïmpliceerd in de prijs van de optie, wordt dus de impliciete volatiliteit genoemd.

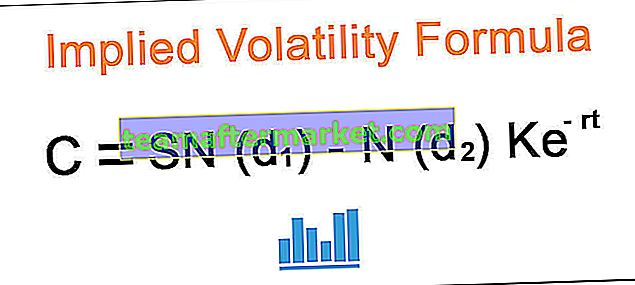

C = SN (d 1 ) - N (d 2 ) Ke -rt

Waar,

- C is de optiepremie

- S is de prijs van de voorraad

- K is de uitoefenprijs

- r is de risicovrije rente

- t is de tijd tot volwassenheid

- e is de exponentiële term

Men moet in de bovenstaande formule achteruit werken om de impliciete volatiliteit te berekenen.

Berekening van de impliciete volatiliteit (stap voor stap)

De berekening van de impliciete volatiliteit kan worden gedaan in de volgende stappen:

- Stap 1 - Verzamelde de input van het Black and Scholes-model, zoals de marktprijs van de onderliggende waarde die aandelen zou kunnen zijn, de marktprijs van de optie, de uitoefenprijs van de onderliggende waarde, de vervaldatum en de risicovrije rente .

- Stap 2 - Nu moet men de bovenstaande gegevens invoeren in het Black and Scholes-model.

- Stap 3 - Zodra de bovenstaande stappen zijn voltooid, moet men beginnen met een iteratieve zoekactie door middel van vallen en opstaan.

- Stap 4 - Men kan ook interpolatie uitvoeren die in de buurt van de impliciete vluchtigheid zou kunnen zijn en door dit te doen, kan men een benaderende impliciete vluchtigheid in de buurt krijgen.

- Stap 5 - Dit is niet eenvoudig te berekenen, aangezien het in elke fase zorgvuldigheid vereist om hetzelfde te berekenen.

Voorbeelden

U kunt dit Excel-sjabloon voor geïmpliceerde vluchtigheidsformules hier downloaden - Excel-sjabloon voor geïmpliceerde vluchtigheidsformulesVoorbeeld 1

Veronderstel dat de geldoproepprijs 3,23 is, de marktprijs van de onderliggende waarde 83,11 is en de uitoefenprijs van de onderliggende waarde 80. Er blijft nog maar één dag over voor de expiratie en neem aan dat de risicovrije rente 0,25% is. Op basis van de gegeven informatie moet u de impliciete volatiliteit berekenen.

Oplossing

We kunnen de onderstaande Black and Scholes-formule gebruiken om de geschatte impliciete vluchtigheid te berekenen.

Gebruik de onderstaande gegevens voor de berekening van de impliciete volatiliteit.

= SN (d 1 ) - N (d 2 ) Ke -rt

3,23 = 83,11 x N (d1) - N (d2) x 80 x e-0,25% *

Met behulp van een iteratieve methode en vallen en opstaan, kunnen we proberen te berekenen bij Implied Volatility, bijvoorbeeld 0,3, waarbij de waarde 3,113 zal zijn en bij 0,60 de waarde 3,24 zal zijn, vandaar dat het volume tussen 30% en 60% ligt.

Methode van vallen en opstaan - Belprijs tegen 30%

= $ 83,11 * e (-0,00% * 0,0027)) * 0,99260- $ 80,00 * e (-0,25% * 0,0027) * 0,99227

= $ 3,11374

Methode van vallen en opstaan - Belprijs tegen 60%

- = $ 83,11 * e (-0,00% * 0,0027)) * 0,89071- $ 80,00 * e (-0,25% * 0,0027) * 0,88472

- = $ 3,24995

Nu kunnen we de interpolatiemethode gebruiken om de impliciete vluchtigheid te berekenen waarbij deze zal bestaan:

- = 30% + (3,23 - 3,11374) / (3,24995 - 3,11374) x (60% - 30%)

- = 55,61%

Daarom zal het impliciete Vol 55,61% zijn.

Voorbeeld # 2

Voorraad XYZ handelt op $ 119. De heer A heeft de call-optie gekocht voor $ 3, die nog 12 dagen heeft om te vervallen. De optie had een uitoefenprijs van $ 117 en u kunt uitgaan van de risicovrije rente van 0,50%. De heer A die een handelaar is, wil de impliciete volatiliteit berekenen op basis van de bovenstaande informatie die aan u is verstrekt.

Oplossing

We kunnen de onderstaande Black and Scholes-formule gebruiken om de bij benadering geïmpliceerde volatiliteit te berekenen.

Gebruik de onderstaande gegevens voor de berekening van de impliciete volatiliteit.

= SN (d 1 ) - N (d 2 ) Ke -rt

3,00 = 119 x N (d1) - N (d2) x 117 x e-0,25% * 12/365

Met behulp van een iteratieve en trial and error-methode, kunnen we proberen te berekenen bij Implied Volatility, bijvoorbeeld 0,21, waarbij de waarde 2,97 is en bij 0,22 de waarde 3,05, dus het volume ligt tussen 21% en 22%.

Methode van vallen en opstaan - Belprijs tegen 21%

- = $ 119,00 * e (-0,00% * 0,0329)) * 0,68028- $ 117 * e (-0,50% * 0,0329) * 0,66655

- = $ 2,97986

Methode van vallen en opstaan - Belprijs tegen 22%

- = $ 119,00 * e (-0,00% * 0,0329)) * 0,67327- $ 117 * e (-0,50% * 0,0329) * 0,65876

- = $ 3,05734

Nu kunnen we de interpolatiemethode gebruiken om de impliciete vluchtigheid te berekenen waarbij deze zal bestaan:

- = 21% + (3 - 2,97986) / (3,05734 - 2,97986) x (22% - 21%)

- = 21,260%

Daarom is het geïmpliceerde Vol 21,26%

Voorbeeld # 3

Stel dat de aandelenkoers van Kindle $ 450 is en dat de call-optie beschikbaar is voor $ 45 voor de uitoefenprijs van $ 410 met het risicovrije tarief van 2% en er zijn 3 maanden tot de vervaldatum voor hetzelfde. Op basis van de bovenstaande informatie bent u verplicht om de impliciete volatiliteit te berekenen.

Oplossing:

We kunnen de onderstaande Black and Scholes-formule gebruiken om de bij benadering geïmpliceerde volatiliteit te berekenen.

Gebruik de onderstaande gegevens voor de berekening van de impliciete volatiliteit.

= SN (d 1 ) - N (d 2 ) Ke -rt

45,00= 450 x N (d1) - N (d2) x 410 x e-2,00% * (2 * 30/365)

Met behulp van een iteratieve en trial and error-methode, kunnen we proberen te berekenen bij Implied Volatility, bijvoorbeeld 0,18, waarbij de waarde 44,66 zal zijn en bij 0,19 de waarde 45,14 zal zijn, vandaar dat het vol tussen 18% en 19% ligt.

Methode van vallen en opstaan - Belprijs tegen 18%

- = $ 450,00 * e (-0,00% * 0,2466)) * 0,87314- $ 410 * e (-2,00% * 0,2466) * 0,85360

- = $ 44,66054

Methode van vallen en opstaan - Belprijs tegen 19%

- = $ 450,00 * e (-0,00% * 0,2466)) * 0,86129- $ 410 * e (-2,00% * 0,2466) * 0,83935

- = $ 45,14028

Nu kunnen we de interpolatiemethode gebruiken om de impliciete vluchtigheid te berekenen waarbij deze zal bestaan:

- = 18,00% + (45,00 - 44,66054) / (45,14028– 44,66054) x (19% - 18%)

- = 18,7076

Daarom is de impliciete Vol 18,7076%.

Raadpleeg het bovenstaande Excel-blad voor een gedetailleerde berekening.

Relevantie en toepassingen

Omdat het toekomstgerichte impliciete volatiliteit is, zal het iemand helpen om het sentiment over de volatiliteit van de markt of een aandeel te peilen. Er moet echter worden opgemerkt dat de impliciete volatiliteit niet voorspelt in welke richting een optie neigt. Deze impliciete volatiliteit kan worden gebruikt om te vergelijken met historische volatiliteit en daarom kunnen beslissingen worden genomen op basis van die gevallen. Dit kan de maatstaf zijn voor het risico dat de handelaar loopt.