Wat is langlopende schulden?

Langlopende schuld is de schuld die door het bedrijf wordt aangegaan en die opeisbaar wordt of betaalbaar is na de periode van één jaar op de balansdatum en wordt op de passiefzijde van de balans van het bedrijf weergegeven als de langlopende verplichting. .

In eenvoudige bewoordingen zijn langlopende schulden op een balans die leningen en andere verplichtingen die niet binnen 1 jaar na het ontstaan ervan vervallen zullen zijn. In het algemeen kunnen alle langlopende verplichtingen langlopende schulden worden genoemd, vooral om financiële ratio's te vinden die moeten worden gebruikt voor het analyseren van de financiële gezondheid van een bedrijf.

- Ze worden door bedrijven uitgegeven als obligaties om hun expansie over de komende jaren te financieren.

- Zo rijpen ze gedurende vele jaren; Bijvoorbeeld 10-jarige obligaties, 20-jarige obligaties of 30-jarige obligaties. Het is een veel voorkomende praktijk, vooral in alle kapitaalintensieve industrieën over de hele wereld. Daarom zijn obligaties de meest voorkomende soorten langlopende schulden.

- Er is ook zoiets als het 'huidige deel van de langlopende schulden'. Wanneer een entiteit een schuld uitgeeft, moeten sommige delen ervan elk jaar (of periode) worden betaald tot het moment dat de hoofdsom van die schuld volledig aan de schuldeiser is terugbetaald.

- Hierdoor kan, zelfs als de gehele schuld een langlopend karakter heeft, het deel van de hoofdsom dat binnen het lopende jaar moet worden afgelost, niet onder de langlopende schuld worden ingedeeld. Daarom wordt dat deel onder de kortlopende verplichtingen geschreven als 'kortlopend deel van de langlopende schulden'.

Voorbeeld van een langlopende schuld

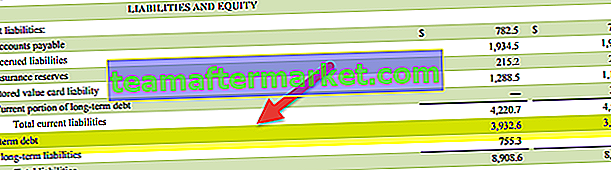

Hieronder ziet u een voorbeeld van een langlopende schuld van Starbucks. We merken op dat de schuld van Starbucks in 2017 is gestegen tot $ 3.932,6 miljoen, vergeleken met $ 3185,3 miljoen in 2016.

bron: Starbucks SEC Filings

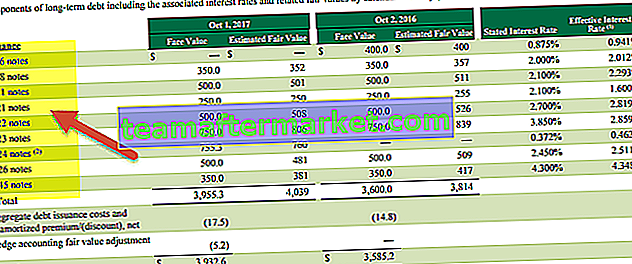

Hieronder is het uiteenvallen

bron: Starbucks SEC Filings

Zoals we van bovenaf opmerken, heeft het bedrijf verschillende schuldpapier uitgegeven (2018-bankbiljetten, 2021-bankbiljetten, 2022-bankbiljetten, 2023-bankbiljetten, 2026-bankbiljetten en zelfs 2045-bankbiljetten)

Voordelen

- Schulden geven een bedrijf direct toegang tot het benodigde kapitaal zonder dat het op korte termijn aan de geldschieter hoeft te worden terugbetaald. Als het bedrijf niet onmiddellijk toegang wil hebben tot het volledige schuldbedrag, kan het de schuld zo structureren dat het in gedeelten over een bepaalde periode wordt ontvangen als dat nodig is.

- Voor elke vorm van schuld is er naast de betaling van de hoofdsom een rentebetaling. Deze rentebetaling is altijd een actuele post. De gedurende een periode betaalde rente wordt als last in de winst-en-verliesrekening van die periode verantwoord. Aangezien het een uitgave is die vóór belasting wordt gerapporteerd, vermindert het ook het belastbare inkomen van het bedrijf en uiteindelijk de belasting die het bedrijf moet betalen.

- Maar dat is niet het echte voordeel van het opnemen van een langlopende schuld op de balans, aangezien het bedrijf in dit geval zijn uitgaven verhoogt om zijn belasting te verlagen, wat het zou kunnen doen door andere uitgaven te verhogen (zoals de kosten van gekochte inventaris). ) ook.

- Het echte voordeel is de financiële hefboomwerking die het het bedrijf biedt. Hefboomwerking is een kritische term in financieel jargon, maar ook in de financiële analyse van een bedrijf.

Pepsi's voorbeeld van langlopende schulden

Zoals we hierboven opmerken, is de langlopende schuld van Pepsi op de balans de afgelopen 10 jaar toegenomen. Ook is zijn schuld ten opzichte van het totale kapitaal in de overeenkomstige periode toegenomen. Het impliceert dat Pepsi voor groei op schulden vertrouwt.

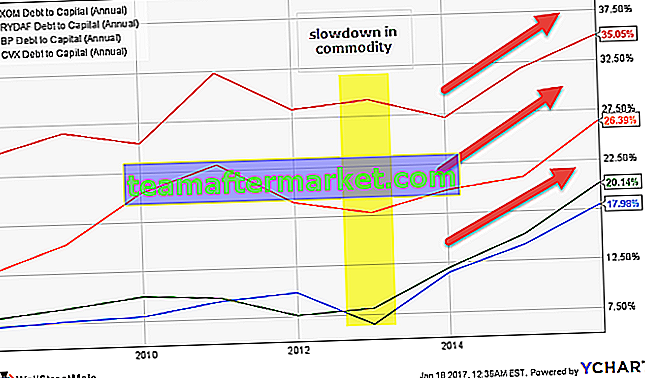

Voorbeeld van olie- en gasbedrijven

Olie- en gasbedrijven zijn kapitaalintensieve bedrijven die grote hoeveelheden langlopende schulden op de balans aantrekken. Hieronder ziet u de kapitalisatieverhouding (schuld tot totaal kapitaal) van Exxon, Royal Dutch, BP en Chevron. We stellen vast dat voor alle bedrijven de schuld is toegenomen, waardoor de algehele kapitalisatieratio is toegenomen.

bron: ycharts

Deze toename van de langlopende schulden op de balans is voornamelijk te wijten aan een vertraging van de grondstofprijzen (olie) en daardoor resulterend in verminderde kasstromen, waardoor hun balans onder druk komt te staan.

| Periode | BP | Chevron | Koninklijk Nederlands | Exxon Mobil |

| 31-dec-15 | 35,1% | 20,1% | 26,4% | 18,0% |

| 31 december 14 | 31,8% | 15,2% | 20,9% | 14,2% |

| 31-dec-13 | 27,1% | 12,0% | 19,8% | 11,5% |

| 31-dec-12 | 29,2% | 8,1% | 17,8% | 6,5% |

| 31-dec-11 | 28,4% | 7,6% | 19,0% | 9,9% |

| 31-dec-10 | 32,3% | 9,6% | 23,0% | 9,3% |

| 31-dec-09 | 25,4% | 10,0% | 20,4% | 8,0% |

| 31-dec-08 | 26,7% | 9,0% | 15,5% | 7,7% |

| 31-dec-07 | 24,5% | 8,1% | 12,7% | 7,3% |

bron: ycharts

De negatieve gevolgen van hoge langlopende schulden

- Hoewel het uitgeven van schuld de hierboven beschreven voordelen oplevert, is een te hoge schuld ook schadelijk voor de gezondheid van een bedrijf. Het is omdat men moet beseffen dat wat er is geleend, op een bepaald moment in de toekomst moet worden terugbetaald. En afgezien van de hoofdsom, zouden er ook terugkerende rentekosten zijn.

- Daarom moet het schuldniveau van een bedrijf op een optimaal niveau zijn vergeleken met het eigen vermogen, zodat het huidige deel van de schuld en de rentelasten samen de kasstroom uit de activiteiten van het bedrijf niet opeten.

- Onthoud dat als een bedrijf aandelen uitgeeft, het geen dwang is om de dividenden uit te betalen. Maar als het schulden uitgeeft, is rentebetaling verplicht.

Belangrijke opmerking voor investeerders

- Als belegger is het raadzaam om de verhouding schuld / eigen vermogen en andere schuldgerelateerde ratio's en indicatoren in de gaten te houden. Een investeerder moet ook alert zijn op elke verandering of herstructurering van de schuld van zijn bedrijf.

- Een belegger moet de industrienormen kennen met betrekking tot de kapitaalstructuur van de bedrijven in een bepaalde bedrijfstak. Over het algemeen halen meer activa-zware bedrijven meer kapitaal op in de vorm van schulden. En de activa zoals installaties en apparatuur worden gebouwd als langetermijnprojecten. Dus in de activa-zware industrieën zoals de staalindustrie en de telecommunicatie-industrie is het aandeel van de schulden over het algemeen hoog.

- Hoge schulden zijn meer een kenmerk van volwassen bedrijven, die een stabiele cashflow hebben in vergelijking met start-ups en beginnende bedrijven. Het is omdat de laatste er de voorkeur aan geeft geen schulden aan te gaan, omdat dit financiële lasten met zich meebrengt, waaronder rentelasten.

- Men moet ook de redenen achter de uitgifte van een nieuwe schuld door het bedrijf opzoeken. Of de schuld nu is uitgegeven om groei te financieren of om aandelen terug te kopen of een bedrijf te verwerven of gewoon om de bedrijfskosten te financieren, als het om groei te financieren, is dat een goed teken voor de investeerders. Als het om een aandeleninkoop gaat, is meer analyse vereist, maar het is meestal goed omdat het de verwatering van het eigen vermogen vermindert. Als het bedrijf de schuld ophaalt voor overname, moeten de resulterende synergieën opnieuw worden geanalyseerd om de impact ervan te kennen.

- Als ten slotte de langlopende schuld op de balans wordt verhoogd om de bedrijfskosten te financieren, geeft dit een negatief signaal af in de markt. En als het vaak gebeurt, betekent dit dat de activiteiten van het bedrijf niet genoeg kasstromen kunnen genereren die nodig zijn om de bedrijfskosten te financieren. Daarom moet een goede investeerder altijd zeer alert en geïnformeerd zijn over welke nieuwe schulduitgifte of herstructurering er ook plaatsvindt in het bedrijf waarin hij / zij heeft geïnvesteerd of van plan is te investeren.

Gevolgtrekking

Langlopende schuld is de schuld die moet worden terugbetaald aan de kredietverstrekkers in meer dan een jaar vanaf het moment dat ze is geleend. Het is nuttig voor bedrijven omdat het enige financiële hefboomwerking biedt als het bedrijf genoeg kasstromen kan genereren om zijn rentekosten te dekken. Als de schuld echter te hoog is in vergelijking met de operationele kasstromen, roept dat problemen op voor zowel het bedrijf als de aandeelhouders.

Daarom moet een belegger de schuld en de veranderingen die erin plaatsvinden zorgvuldig bestuderen. Het is een goede gewoonte om geïnformeerd te worden over het doel van elke nieuwe uitgegeven of geherstructureerde schuld en ook over de samenstelling van de langlopende schuld. Om die details te krijgen, moet een investeerder de toelichtingen bij de financiële overzichten en de teleconferenties doornemen die periodiek worden gehouden door het bedrijf waarin hij / zij geïnteresseerd is.