Voorbeelden van overlopende inkomsten

Overlopende inkomsten verwijst naar inkomsten die zijn verdiend in een periode, maar de contanten zijn nog niet ontvangen voor die periode en de voorbeelden hiervan zijn het salaris dat is verdiend maar ontvangen in de volgende maand, rente die is verdiend maar niet is ontvangen voor die periode, rekeningen of niet ontvangen rekeningen voor die periode. toch ontvangen door het bedrijf.

De volgende voorbeelden van opgebouwde inkomsten geven een overzicht van de meest voorkomende overlopende posten.

Meest voorkomende voorbeelden van opgebouwde inkomsten

Voorbeeld 1

- Laten we aannemen dat M / s ABC (bedrijf) een overeenkomst heeft gesloten met M / s K (particulier) om in een jaar 12 fabrieken en machines te leveren. Bedrijf ABC heeft vastgesteld dat elke fabriek en machine als een mijlpaal van het project wordt beschouwd, en dienovereenkomstig zullen ze de inkomsten opnemen bij het voltooien van elke mijlpaal.

- Nu, in dit geval, kan bedrijf ABC de opbrengsten bij voltooiing van elke fabriek en machine erkennen als opgebouwde opbrengsten, ongeacht of deze maandelijks of eenmaal per jaar in rekening zijn gebracht. Het bedrijf ABC kan hetzelfde als de inkomsten in de boekhouding opnemen en tegelijkertijd kan M / s K opgebouwde uitgaven in hun boeken opnemen.

Voorbeeld # 2

- Stel, bedrijf X is een adviesbureau dat adviesdiensten levert aan zijn klanten. Ze rekenen hun klanten per uur, dwz $ 10 p / uur. In april 2019 hadden ze het advies ongeveer 200 uur gegeven. Het werk is echter nog niet voltooid en bedrijf X zal de factuur pas in juni 2019 verhogen, waarin bedrijf X verwacht de laatste factuur van ongeveer $ 10.000 te verhogen.

- Bedrijf X registreert opgebouwde inkomsten in de boeken ten bedrage van Rs. $ 2000 ($ 10 x $ 200) als inkomen voor januari 2019, ook al is dit niet aan de klant gefactureerd of is de betaling voor het werk ontvangen.

- Nu, toen bedrijf X de factuur in juni 2019 verstuurde, zullen de opgebouwde inkomsten van $ 10.000 worden omgezet in debiteuren. Wanneer de klant het bedrag betaalt, wordt het in contanten omgezet.

Voorbeeld # 3

- Stel dat meneer A een winkel heeft die zijn winkel aan de winkelier levert tegen een maandelijkse huur van $ 500. De winkelier betaalt de maandelijkse huur in de eerste week van volgende maand. Het betekent dat de verhuurder, de heer A, het geld voor de maandelijkse huur pas ontvangt nadat de diensten aan de winkelier zijn verleend.

- Aan het einde van het jaar zou de resultatenrekening van de heer A slechts 11 betalingen van de winkelier laten zien, aangezien de huur van de laatste maand in de eerste week van de volgende maand zal worden betaald. Maar meneer A heeft de verhuurdiensten al aan de winkelier geleverd in de laatste maand van het jaar, dus hij moet dit verdiende inkomen als opgebouwd inkomen laten zien.

- Dienovereenkomstig neemt de heer A een dergelijke transactie op in de journaalboeking door de opgebouwde (inkomsten) rekening te debiteren en de inkomstenrekening in de boekhouding te crediteren.

Voorbeeld # 4

- Een ander type opgebouwde inkomsten staat bekend als opgebouwde rente-inkomsten.

- Stel in dit geval dat als een bedrijf leningen verstrekt aan het andere bedrijf, zij rente-inkomsten uit de lening ontvangen. Een bedrijf zou elke maand rente-inkomsten kunnen opbouwen, zelfs als de aflossingsnota van de lening halfjaarlijks of jaarlijks wordt verhoogd.

- Ex-bedrijf X geeft lening aan bedrijf Y zegt $ 4000, waarop bedrijf X elk jaar een rentebetaling van $ 600 ontvangt van bedrijf Y. Hoewel bedrijf X rente ontvangt aan het einde van het jaar, moet hetzelfde worden vermeld in de boeken van rekeningen maandelijks. Het bedrijf zou de opgebouwde facturering en rente-inkomsten eens per maand naar evenredigheid afschrijven, dat wil zeggen $ 50 per maand.

- Na het verzenden van de laatste factuur naar bedrijf Y, zal bedrijf X de debiteuren en de opgebouwde facturering van $ 4000 debiteren.

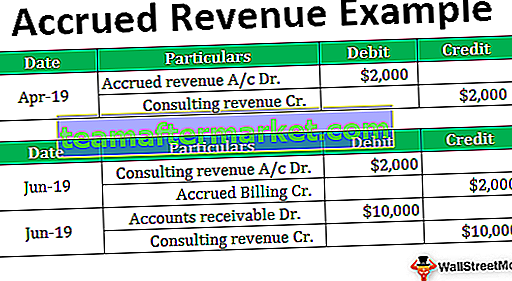

Voorbeeld # 5

- Nu, in het laatste voorbeeld, moeten we de opgebouwde inkomsten begrijpen op basis van journaalboekingen die in de boekhouding moeten worden opgenomen.

- Laten we het hierboven aangehaalde voorbeeld nr. 2 uitbreiden, waarin bedrijf X adviesdiensten levert aan hun klanten. Aangezien het bovenstaande voorbeeld bedrijf X toestaat de facturering te doen in juni 2019, dat wil zeggen, aan het einde van het project voor een bedrag van $ 10.000. Bedrijf X neemt de volgende journaalboekingen op in hun boekhouding: -

In juni 2019, wanneer bedrijf X de volledige factuur naar hun klant stuurt, worden de volgende vermeldingen doorgegeven: -

Gevolgtrekking

- Gezien het bovenstaande kan elk bedrijf zijn boekhouding bijhouden op handelsbasis of op kasbasis. Ze kunnen het echter niet van jaar tot jaar veranderen. Vanuit het perspectief van een bedrijf is het erg moeilijk om de niet-verdiende inkomsten te erkennen. Zij zijn dienovereenkomstig belasting verschuldigd hierover.

- Over het algemeen registreert elk bedrijf zijn boekhouding op handelsbasis. Het is omdat de kasbasis van de boekhouding erg moeilijk te handhaven is, omdat het geen duidelijk beeld geeft van de prestaties van het bedrijf. Op toerekeningsbasis worden opbrengsten echter altijd gekoppeld aan hun overeenkomstige uitgaven. Het geeft een getrouw beeld van de operaties in de gegeven periode.