Verschillen tussen huidige verhouding versus snelle verhouding

Current Ratio meet de liquiditeit van de organisatie om te ontdekken dat de middelen van het bedrijf voldoende zijn om te voldoen aan kortetermijnverplichtingen en vergelijkt ook de kortlopende verplichtingen met de vlottende activa van het bedrijf; terwijl Quick Ratio een soort liquid ratio is die de contanten en kasequivalenten of snelle activa vergelijkt met kortlopende verplichtingen

Uitgelegd

Als u als investeerder snel wilt zien hoe een bedrijf het financieel doet, moet u naar de huidige verhouding van het bedrijf kijken. De huidige ratio betekent het vermogen van een bedrijf om kortlopende verplichtingen af te betalen met zijn kortetermijnactiva. Wanneer de schuldeisers naar een bedrijf kijken, zoeken ze meestal naar een hogere current ratio; omdat een hogere current ratio ervoor zorgt dat ze gemakkelijk worden terugbetaald en de betalingszekerheid toeneemt.

Dus wat is de huidige ratio? We kijken gewoon naar de balans van het bedrijf en selecteren vervolgens de vlottende activa en verdelen de vlottende activa door de kortlopende verplichtingen van het bedrijf in dezelfde periode.

Als we alles wat we als investeerders moeten weten uit de huidige ratio halen, waarom zouden we dan naar een snelle ratio kijken? Hier is de vangst.

De quick ratio helpt investeerders om tot op de bodem uit te zoeken en te ontdekken of het bedrijf in staat is om zijn huidige verplichtingen af te betalen. Er is maar één ding dat in de snelle verhouding anders is dan de huidige verhouding. Bij het berekenen van de quick ratio houden we rekening met alle vlottende activa behalve voorraden. Veel financiële analisten zijn van mening dat voorraad veel tijd kost om zichzelf in contanten om te zetten om schulden af te betalen. In sommige gevallen sluiten we ook vooruitbetaalde kosten uit om tot de quick ratio te komen. De quick ratio is dus een beter uitgangspunt om te begrijpen of het bedrijf in staat is om zijn kortetermijnverplichtingen af te betalen. De quick ratio wordt ook wel de acid test ratio genoemd.

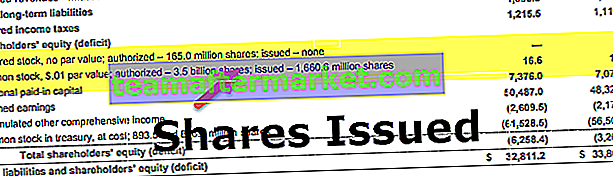

Zoals we eerder zagen, had Toll Brothers een current ratio van 4,6x. Hierdoor zijn wij van mening dat zij in de beste positie zijn om aan hun kortlopende verplichtingen te voldoen. Wanneer we echter de Quick-ratio berekenen, merken we op dat deze slechts 0,36x is. Dit komt door de hoge voorraadniveaus op de balans, zoals hieronder te zien is.

bron: Toll Brothers SEC Filings

Huidige verhouding versus snelle verhouding - formule

Huidige verhoudingsformule

Laten we eerst de formule van de huidige ratio bekijken.

Current Ratio = vlottende activa / kortlopende verplichtingen

Zoals u kunt zien, is de huidige verhouding eenvoudig. Ga gewoon naar de balans van het bedrijf en selecteer "vlottende activa" en deel de som door "kortlopende schulden", en u leert de verhouding kennen.

Maar wat nemen we op in de vlottende activa?

Vlottende activa: Onder vlottende activa zou het bedrijf contanten omvatten, inclusief vreemde valuta, kortetermijninvesteringen, debiteuren, voorraden, vooruitbetaalde kosten, enz.

Kortlopende verplichtingen: Kortlopende verplichtingen zijn verplichtingen die in de komende 12 maanden of korter vervallen. Onder kortlopende schulden zouden de bedrijven onder meer de crediteuren, te betalen verkoopbelastingen, te betalen inkomstenbelasting, te betalen rente, bankschulden, te betalen loonbelasting, klantdeposito's, overlopende uitgaven, kortlopende leningen, lopende looptijden van langlopende schulden, enz. Omvatten.

Laten we nu eens kijken naar de snelle verhouding. We kijken op twee manieren naar de quick ratio.

Snelle verhouding formule # 1

Quick Ratio = (Cash & Cash Equivalenten + Kortetermijninvesteringen + Debiteuren) / Kortlopende verplichtingen

Hier, als u opmerkt, wordt alles onder vlottende activa opgenomen, behalve voorraden.

Laten we eens kijken wat we opnemen in geldmiddelen en kasequivalenten, kortetermijninvesteringen en debiteuren.

Cash & Cash Equivalents: Onder Cash omvatten de bedrijven munten en papiergeld, niet-gestorte ontvangsten, lopende rekeningen en postwissel. En onder kasequivalent houden de organisaties rekening met onderlinge fondsen op de geldmarkt, schatkistpapier, preferente aandelen met een looptijd van 90 dagen of minder, bankdepositocertificaten en handelspapier.

Kortetermijninvesteringen: deze investeringen zijn de korte termijn die gemakkelijk binnen een korte periode kunnen worden geliquideerd, meestal binnen 90 dagen of minder.

Debiteuren: Het geldbedrag dat nog moet worden ontvangen van de debiteuren van het bedrijf wordt debiteuren genoemd; inclusief debiteuren wordt door sommige analisten bekritiseerd omdat er minder zekerheid is bij de liquidatie van debiteuren!

Snelle verhouding formule # 2

Laten we eens kijken naar de tweede manier om de snelle verhouding (zuurtestverhouding) te berekenen -

Quick Ratio = (Totaal vlottende activa - Voorraad - Vooruitbetaalde kosten) / Kortlopende verplichtingen

In dit geval kunt u de volledige vlottende activa van de balans van het bedrijf halen en vervolgens eenvoudig de voorraden en vooruitbetaalde kosten aftrekken. Verdeel vervolgens het cijfer door de huidige verplichtingen om de snelle of zure testverhouding te krijgen.

Huidige verhouding versus snelle verhouding - interpretatie

Eerst zullen we de huidige verhouding interpreteren en vervolgens de snelle verhouding.

- Wanneer schuldeisers naar de huidige verhouding kijken, is dat meestal omdat ze de zekerheid van terugbetaling willen waarborgen.

- Als een bedrijf minder dan 1 heeft als current ratio, kunnen de schuldeisers begrijpen dat het bedrijf niet gemakkelijk zal kunnen voldoen aan hun kortetermijnverplichtingen.

- En als de huidige ratio van het bedrijf meer dan 1 is, dan zijn ze in een betere positie om hun vlottende activa te liquideren om de kortetermijnverplichtingen af te betalen.

- Maar wat als de huidige ratio van een bedrijf te hoog is? Laten we bijvoorbeeld zeggen dat bedrijf A een current ratio van 5 heeft in een bepaald jaar, wat zou de mogelijke interpretatie zijn? Er zijn eigenlijk twee manieren om ernaar te kijken. Ten eerste doen ze het uitzonderlijk goed, zodat ze hun vlottende activa zo goed kunnen liquideren en schulden sneller kunnen afbetalen. Ten tweede kan het bedrijf zijn activa niet goed gebruiken, en dus zijn de vlottende activa veel meer dan de kortlopende verplichtingen van het bedrijf.

Laten we nu eens kijken naar een snelle verhouding.

- Veel financiële analisten zijn van mening dat een snelle ratio een veel betere manier is om de financiële zaken van een bedrijf te begrijpen dan de huidige ratio. Hun argument

- Hun argument is geïnventariseerd en mag niet worden meegenomen in de verwachting dat de huidige verplichtingen zullen worden afbetaald, omdat niemand weet hoe lang het zou duren om voorraden te liquideren. Het is soortgelijk

- Het is vergelijkbaar met vooruitbetaalde uitgaven. Een vooruitbetaalde uitgave is een vooraf betaald bedrag voor goederen en diensten die in de toekomst zullen worden ontvangen. Omdat het iets is dat al is betaald, kan het niet worden gebruikt om de verdere verplichting af te betalen. Dus trekken we de vooruitbetaalde kosten ook af van de vlottende activa terwijl we de quick ratio berekenen. In

- Ook in het geval van de quick ratio, als de ratio meer dan 1 is, menen schuldeisers dat het goed gaat met het bedrijf en vice versa.

Huidige verhouding versus snelle verhouding - eenvoudig voorbeeld

We zullen twee voorbeelden bespreken waarmee we zullen proberen de current ratio en quick ratio te begrijpen.

Laten we eens kijken.

Huidige verhouding versus snelle verhouding Voorbeeld # 1

| X (in US $) | Y (in US $) | |

| Contant geld | 10000 | 3000 |

| Kasequivalent | 1000 | 500 |

| Debiteuren | 1000 | 5000 |

| Voorraden | 500 | 6000 |

| Boekhoudkundig personeel | 4000 | 3000 |

| Huidige verschuldigde belastingen | 5000 | 6000 |

| Kortlopende schulden | 11000 | 9000 |

Bereken 'Current Ratio' en 'Quick Ratio'.

Laten we eerst beginnen met de huidige verhouding.

Dit is wat we zullen opnemen in vlottende activa -

| X (in US $) | Y (in US $) | |

| Contant geld | 10000 | 3000 |

| Kasequivalent | 1000 | 500 |

| Debiteuren | 1000 | 5000 |

| Voorraden | 500 | 6000 |

| Totaal vlottende activa | 12500 | 14500 |

We zullen nu naar de huidige verplichtingen kijken -

| X (in US $) | Y (in US $) | |

| Boekhoudkundig personeel | 4000 | 3000 |

| Huidige verschuldigde belastingen | 5000 | 6000 |

| Kortlopende schulden | 11000 | 9000 |

| Totaal kortlopende verplichtingen | 20000 | 18000 |

Nu kunnen we eenvoudig de huidige verhouding berekenen.

De huidige verhouding van X & Y zou zijn -

| X (in US $) | Y (in US $) | |

| Totaal vlottende activa (A) | 12500 | 14500 |

| Totale kortlopende verplichtingen (B) | 20000 | 18000 |

| Huidige verhouding (A / B) | 0,63 | 0,81 |

Uit het bovenstaande kan gemakkelijk worden gezegd dat beide X en Y hun huidige ratio moeten verbeteren om hun kortetermijnverplichtingen te kunnen aflossen.

Laten we nu eens kijken naar de snelle verhouding.

Voor het berekenen van de quick ratio hoeven we alleen "voorraden" uit te sluiten, aangezien er geen "vooruitbetaalde kosten" worden vermeld.

| X (in US $) | Y (in US $) | |

| Contant geld | 10000 | 3000 |

| Kasequivalent | 1000 | 500 |

| Debiteuren | 1000 | 5000 |

| Totaal vlottende activa (Behalve ‘Voorraden’) | 12000 | 8500 |

Nu zou de snelle verhouding zijn -

| X (in US $) | Y (in US $) | |

| Totaal vlottende activa (M) | 12000 | 8500 |

| Totaal kortlopende verplichtingen (N) | 20000 | 18000 |

| Huidige verhouding (M / N) | 0,60 | 0,47 |

Een ding valt hier op. Voor X is er niet veel verschil in de quick ratio vanwege het uitsluiten van voorraden. Maar in het geval van Y is er een enorm verschil. Dat betekent dat voorraden de ratio kunnen opdrijven en schuldeisers meer hoop kunnen geven om betaald te worden.

Huidige verhouding versus snelle verhouding Voorbeeld # 2

Paul is een paar jaar geleden een kledingwinkel begonnen. Paul wil zijn bedrijf uitbreiden en heeft daarvoor een lening nodig bij de bank. Bank vraagt om een balans om de snelle verhouding van Paul's kledingwinkel te begrijpen. Hier zijn de details hieronder -

Contant: US $ 15.000

Debiteuren: $ 3.000

Voorraad: US $ 4.000

Aandelenbeleggingen: US $ 4.000

Vooruitbetaalde belastingen: US $ 1500

Kortlopende verplichtingen: US $ 20.000

Bereken "Quick Ratio" namens de bank.

Aangezien we weten dat "voorraad" en "vooruitbetaalde belastingen" niet zouden worden opgenomen in de quick ratio, krijgen we de vlottende activa als volgt.

(Cash + Debiteuren + Aandeleninvesteringen) = US $ (15.000 + 3.000 + 4.000) = US $ 22.000.

En de kortlopende verplichtingen worden genoemd, dwz US $ 20.000.

Dan zou de snelle ratio = 22.000 / 20.000 = 1,1 zijn.

Een quick ratio van meer dan 1 is goed genoeg voor de bank om te beginnen. Nu zal de bank naar meer ratio's kijken om na te denken over het al dan niet lenen van Paul voor het uitbreiden van zijn bedrijf.

Colgate - Bereken de huidige verhouding en snelle verhouding

Laten we in dit voorbeeld kijken hoe we de huidige ratio en snelle ratio van Colgate kunnen berekenen. Als u toegang wilt krijgen tot het Excel-rekenblad, kunt u deze hier downloaden - Ratio-analyse in Excel

Colgate's huidige ratio

Hieronder ziet u de momentopname van de balans van Colgate voor de jaren 2010-2013.

Current Ratio is eenvoudig te berekenen = huidige activa van Colgate gedeeld door huidige aansprakelijkheid van Colgate.

In 2011 bedroegen de vlottende activa bijvoorbeeld $ 4.402 miljoen en de huidige aansprakelijkheid $ 3.716 miljoen.

Colgate huidige ratio (2011) = 4.402 / 3.716 = 1.18x

Evenzo kunnen we de huidige ratio voor alle andere jaren berekenen.

De volgende opmerkingen kunnen worden gemaakt met betrekking tot de huidige verhoudingen van Colgate:

- De huidige ratio is gestegen van 1,00x in 2010 naar 1,22x in het jaar 2012.

- De huidige ratio van Colgate is gestegen als gevolg van een toename van geldmiddelen en kasequivalenten en andere activa van 2010 tot 2012. Daarnaast zagen we dat de kortlopende verplichtingen gedurende deze drie jaar min of meer stagneerden op ongeveer $ 3.700 miljoen.

- De huidige ratio daalde in 2013 tot 1,08x als gevolg van een toename van de kortlopende verplichtingen als gevolg van het kortlopende deel van de langlopende schulden tot $ 895 miljoen.

Colgate's snelle ratio

Nu we de Current Ratio hebben berekend, berekenen we de Quick Ratio van Colgate. De quick ratio houdt alleen rekening met vorderingen en geldmiddelen en kasequivalenten in de teller.

De snelle Ratio van Colgate is relatief gezond (tussen 0,56x - 0,73x). Deze zuurtest toont ons het vermogen van het bedrijf om kortetermijnverplichtingen af te betalen met behulp van vorderingen en geldmiddelen en kasequivalenten. We merken op dat Colgate een redelijk niveau aan contanten en vorderingen heeft om een aanzienlijk deel van de kortlopende verplichtingen te betalen.

Apple's huidige ratio en snelle ratio

Nu we de berekening van de Current Ratio en Quick Ratio kennen, kunnen we de twee vergelijken voor Apple (productbedrijf). De onderstaande grafiek toont de huidige ratio en snelle ratio van Apple voor de afgelopen 10 jaar.

bron: ycharts

We merken het volgende op uit de bovenstaande grafiek -

- De huidige ratio van Apple is momenteel 1,35x, terwijl de Quick Ratio 1,22x is. Deze twee verhoudingen liggen erg dicht bij elkaar.

- Er is niet veel verschil tussen deze twee verhoudingen. We merken op dat ze historisch gezien heel dicht bij elkaar zijn gebleven.

- De belangrijkste reden hiervoor is dat Apple de meeste van zijn vlottende activa heeft als geldmiddelen en kasequivalenten, verhandelbare effecten en vorderingen.

- De voorraad als percentage van de vlottende activa is onbeduidend (minder dan 2%), zoals blijkt uit de onderstaande balans.

bron: Apple SEC-deponeringen

De huidige ratio en snelle ratio van Microsoft

Nu we Apple's vergelijking hebben gezien, is het gemakkelijk te raden hoe de grafiek van Microsoft Current Ratio vs. Quick Ratio eruit zal zien.

De onderstaande grafiek geeft de Quick en Current-ratio van Microsoft over de afgelopen 10 jaar weer.

bron: ycharts

We merken het volgende op -

- De huidige ratio is momenteel 2,35x, terwijl de snelle ratio 2,21x is.

- Dit is weer een smal bereik, net als Apple.

- De belangrijkste reden hiervoor is dat Inventaris een minuscuul onderdeel is van de totale vlottende activa.

- Vlottende activa bestaan voornamelijk uit geldmiddelen en kasequivalenten, kortetermijninvesteringen en vorderingen.

bron: Microsoft SEC Filings

Software Application Sector - Current Ratio vs. Quick Ratio Voorbeelden

Laten we nu kijken naar sectorspecifieke Current Ratio en Quick Ratio-vergelijkingen. We merken op dat bedrijven in softwareapplicaties een zeer beperkt bereik hebben van huidige ratio's en snelle ratio's.

Hieronder vindt u een lijst met de beste softwareapplicatiebedrijven -

bron: ycharts

- SAP heeft een current ratio van 1,24x, terwijl de quick ratio 1,18x is.

- Evenzo heeft Adobe Systems een stroomverhouding van 2,08 versus een snelle verhouding van 1,99x.

- Softwarebedrijven zijn niet afhankelijk van voorraad en daarom is de bijdrage aan vlottende activa aanzienlijk minder.

- We merken uit de bovenstaande tabel op dat (Voorraden + Prepaid) / Vlottende activa mager is.

Staalsector - Current Ratio vs. Quick Ratio Voorbeelden

In tegenstelling tot softwarebedrijven zijn staalbedrijven een kapitaalintensieve sector en zijn ze sterk afhankelijk van voorraden.

Hieronder vindt u een lijst met de beste staalbedrijven -

bron: ycharts

- We merken op dat de Arcelor Mittal Current Ratio 1,24x is, terwijl de Quick Ratio 0,42 is

- Evenzo is voor ThyssenKrupp de huidige ratio 1,13 vs. Quick-ratio van 0,59

- We merken op dat het bereik (Current ratio - quick Ratio) hier relatief breed is.

- Dit komt omdat, voor dergelijke bedrijven, voorraden en vooruitbetaalde bijdragen een aanzienlijk percentage van de vlottende activa bijdragen (zoals van bovenaf gezien is de bijdrage in deze bedrijven groter dan 30%)

Tabakssector - Current Ratio vs. Quick Ratio Voorbeelden

Een ander voorbeeld dat we hier zien, is van de tabakssector. We merken op dat dit een tamelijk kapitaalintensieve sector is en veel afhangt van de opslag van grondstoffen, OHW en gereed product. Daarom laat de tabakssector ook een groot verschil zien tussen de Current Ratio en de Quick Ratio.

Hieronder vindt u de tabel met deze verschillen en de bijdrage van voorraden en vooruitbetaalde kosten aan de vlottende activa.

bron: ycharts

Huidige verhouding versus snelle verhouding - Beperkingen

Laten we de nadelen van beide verhoudingen bespreken.

Hier zijn de nadelen van de huidige verhouding -

- Allereerst zou de enige current ratio een investeerder geen duidelijk beeld geven van de liquiditeitspositie van een bedrijf. De belegger moet ook naar andere ratio's kijken, zoals quick ratio en cash ratio.

- De huidige ratio houdt rekening met voorraden en andere vlottende activa, wat het cijfer kan opdrijven. De huidige ratio geeft dus niet altijd het juiste beeld van de liquiditeit van een bedrijf.

- Als de verkoop afhankelijk is van de seizoenen voor een bepaald bedrijf of een bepaalde branche, kan de op dat moment geldende verhouding over het jaar variëren.

- De manier waarop de voorraad wordt gewaardeerd, heeft invloed op de huidige verhouding, aangezien deze de voorraad in de berekening omvat.

De quick ratio is een betere manier om naar de liquiditeit van het bedrijf te kijken. Maar het heeft nog steeds enkele nadelen. Laten we eens kijken -

- Allereerst mag geen enkele investeerder en crediteur alleen afhankelijk zijn van een acid-test of quick ratio om de liquiditeitspositie van een bedrijf te begrijpen. Ze moeten ook kijken naar de cashratio en de huidige ratio om te vergelijken. En ze moeten ook nagaan hoeveel het bedrijf afhankelijk is van zijn voorraad.

- De quick ratio omvat debiteuren die mogelijk niet snel worden geliquideerd. En als gevolg hiervan geeft het mogelijk geen nauwkeurig beeld.

- De quick ratio sluit voorraden bij alle gelegenheden uit. Maar in het geval van voorraadintensieve industrieën zoals supermarkten, kan een snelle ratio geen nauwkeurig beeld geven vanwege de uitsluiting van voorraden van de huidige activa.

In de uiteindelijke analyse

Om duidelijk te zijn over de liquiditeitspositie van een bedrijf, alleen de huidige ratio en quick ratio zijn niet voldoende; de investeerders en crediteuren moeten ook naar de cash ratio kijken. En ze moeten uitzoeken voor welke branche en voor welk bedrijf ze rekenen; omdat bij elke gelegenheid dezelfde verhouding niet het juiste beeld zou geven. Als geheel dienen ze alle liquiditeitsratio's te bekijken alvorens conclusies te trekken.